Sous pression

Temps de lecture : 12 min

Mercredi 03 juin, l’OCDE a publié ses nouvelles prévisions économiques mondiales pour 2026 et 2027.

Sans surprise, l’organisation a procédé à une révision baissière de ses perspectives, intégrant les conséquences sur l’activité mondiale de la non résolution du conflit en cours au Moyen Orient, et en particulier le blocage de la circulation maritime dans le détroit d’Ormuz.

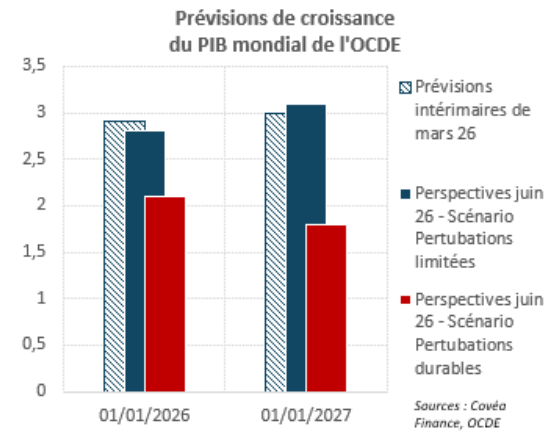

Une fois n’est pas coutume, et révélateur du degré particulièrement élevé de l’incertitude géopolitique actuelle, l’organisation a publié deux jeux distincts de prévisions : l’un fondé sur un scénario d’une résolution rapide du conflit et une réouverture du détroit, l’autre sur des perturbations durables et un blocage persistant.

Dans le cadre de son scénario optimiste, la croissance 2026 n’a été que légèrement rabotée relativement aux perspectives intérimaires publiées en mars dernier, de 0,1 point à 2,8%, soit un ralentissement tout de même notable au regard des 3,4% observés 2025. Dans le scénario adverse, en cas de perturbations persistantes et de poursuite de la hausse des prix de l’énergie (+50% entre les troisièmes trimestres 2026 et 2027), la croissance pourrait ralentir plus fortement à 2,1% en 2026 et accentuer son freinage en 2027 à 1,8%, contre un rebond attendu à 3,1% si le conflit venait à se résoudre rapidement. Ces scénarii intègrent le caractère critique du Moyen Orient dans les exportations de produits essentiels dans de nombreux processus industriels, que nous avons déjà développés dans notre suivi, tels le soufre, le méthanol, les gaz rares dont l’hélium, l’urée, le naphta, l’ammoniac, et évidemment le pétrole brut et le GNL. Ils illustrent la différence de nature des chocs que provoque le blocage du détroit d’Ormuz sur l’activité mondiale en fonction de la durée du conflit.

À court terme, le choc d’offre est en premier lieu un choc de prix. La raréfaction des ressources conduit à une accélération de l’inflation déjà observable du fait de la hausse des prix du pétrole et de la composante énergie de l’indice des prix à la consommation. Cette pression sur les prix réduit le pouvoir d’achat des ménages, affecte leur confiance et, en conséquence, pèse sur la demande. À plus long terme, le risque est de basculer dans un schéma de pénurie de certaines matières utilisées dans de nombreux processus de production, qui vont des métaux industriels utilisant le soufre pour le processus de lixiviation, aux produits fabriqués à base de plastique dérivé des sous produits pétroliers. À mesure que le temps passe, ces tensions se renforcent et l’on observe déjà de plus en plus de tensions sur certains approvisionnements, comme l’acide sulfurique, dont la Chine a suspendu les exportations.

L’incertitude persistante sur l’issue politique de ce conflit maintiendra sous pression ces exercices de projections et conduira probablement à de nouvelles révisions sur les prochains mois.

Focus de la semaine

"Deux scénarii dans un contexte très incertain"

Rédigé par

Frédéric KLEISS

Responsable des Recherches

Sommaire

Analyse de l’évolution des marchés :

- Obligataire par Nicolas VIENNE

- Actions Europe par Chicuong DANG

- Actions Internationales par Henry MILLER

Analyse Suivi Macroéconomique :

- États-Unis par Jean-Louis MOURIER

- Asie par Jean-Louis MOURIER

- Europe par Éloïse GIRARD-DESBOIS et Jean-Louis MOURIER