Chine : le ralentissement s’amplifie

Les données d’activité du mois de novembre montrent une poursuite du ralentissement en Chine.

Le rythme de croissance de l’industrie atteint ainsi un de ses niveaux les plus bas depuis la crise de 2008, et la consommation continue de décevoir, grevée par les ventes automobiles. Ces dernières retracent sensiblement depuis la fin des subventions à l’achat en décembre 2017. L’évolution des flux de financement, toujours baissière, n’incite pas à anticiper de stabilisation de la croissance, qui devrait donc continuer de ralentir sur les prochains mois en dépit des mesures de soutien annoncées par le gouvernement depuis l’été. Ces dernières restent en effet relativement mesurées, et ne remettent pas en cause la volonté politique de contrôler les canaux de financement non bancaires faisant peser des risques financiers sur l’activité. Cette volonté a été réaffirmée à l’issue de la conférence économique annuelle du gouvernement qui s’est tenue cette semaine. Nous conservons notre prudence vis-à-vis de l’économie chinoise.

« L’activité chinoise poursuit son ralentissement en novembre, l’industrie enregistrant un taux de croissance parmi les plus faibles depuis la crise de 2008 »

La modération se poursuit sur le quatrième trimestre

« Les données d’activité ralentissent à nouveau en novembre »

Après un troisième trimestre modeste pour l’activité chinoise, les données du mois de novembre indiquent que le ralentissement devrait se prolonger sur le quatrième trimestre.

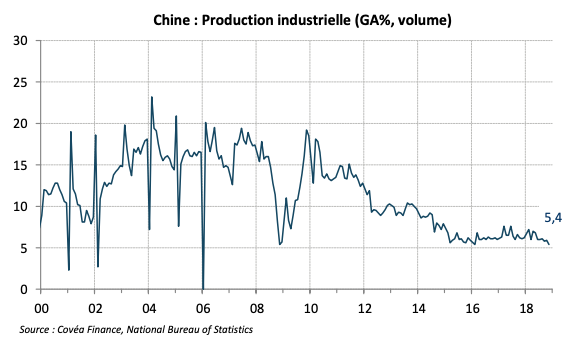

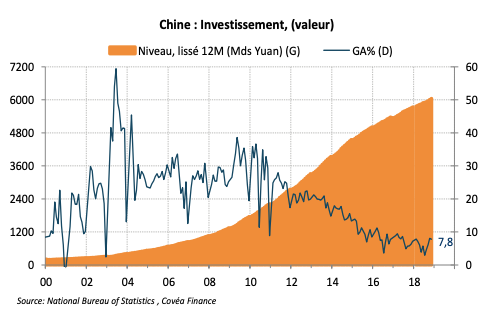

Après avoir évolué autour de 6% sur les derniers mois, la croissance annuelle de la production industrielle s’établit à 5,4% en novembre, soit un des rythmes de croissance les plus faibles depuis la crise de 2008. La production automobile, en baisse de plus de 3%, continue de pénaliser l’industrie dans son ensemble depuis que les subventions à l’achat pour les petites cylindrées se sont arrêtées en fin d’année dernière, entrainant une baisse des ventes automobiles. La production dans le secteur des télécommunications et de l’électronique pour l’instant enregistre une croissance relativement stable et encore dynamique, mais ce phénomène pourrait être amené à se modérer avec la mise en place des mesures tarifaires américaines sur un certain nombre de produits du secteur (circuits imprimés, disques durs, etc.), conduisant à un coup de frein des importations américaines de ce type de biens. A contrario, la production de machines est toujours dynamique, et les équipements de transports autres que les véhicules à moteur se reprennent sensiblement, après leur faiblesse sur la première partie de l’année. Les investissements en infrastructure commencent lentement à se remettre en place, en lien avec l’autorisation depuis l’été dernier d’accélérer l’émission d’obligations de gouvernements locaux pour financer ce type de projet. De fait, la croissance de l’investissement en infrastructure, bien que modeste (inférieure à 4%) se reprend quelque peu sur les deux derniers mois. Malgré cela et tout comme la production, l’investissement a vu sa croissance se modérer, en dessous de 8% sur le mois novembre.

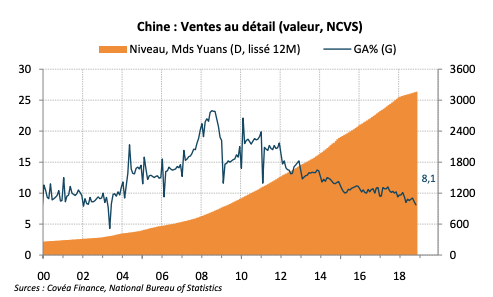

Les données concernant la consommation des ménages sont décevantes, la croissance des ventes au détail poursuivant son retrait, à 8,1%. Les ventes automobiles contribuent majoritairement à cet essoufflement, mais les ventes en dehors de cette composante montrent également quelques signes de modération, notamment en ce qui concerne les appareils de communication, tout comme les produits dérivés du pétrole, bien que ce dernier point soit à mettre sur le compte des baisses de prix de l’essence et du diesel mises en place début novembre (il s’agit donc d’un effet valeur). Les mesures annoncées par le gouvernement pour soutenir la consommation des ménages, entre autres les exemptions d’imposition sur le revenu pour les ménages gagnant moins de 5 000 yuans par mois (environ 600 euros) mises en place dès octobre ne semblent pas encore stimuler la demande. Toutefois, d’autres mesures n’entreront en vigueur qu’à partir de janvier prochain (déductions fiscales sur certaines dépenses de santé, d’éducation, de logement, etc.) et pourront apporter un soutien supplémentaire en début d’année prochaine.

Le contrôle des canaux de financement est toujours d’actualité

« Le retrait des flux de financement induit par le contrôle des canaux non bancaires est toujours à l’œuvre »

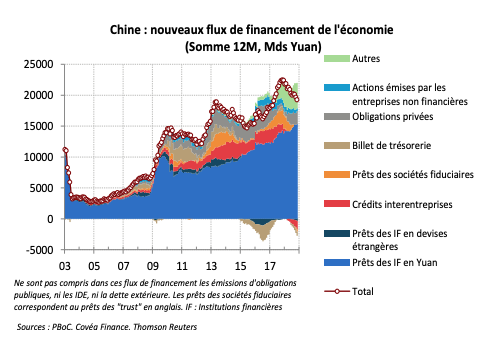

Sur le plan financier, l’évolution des nouveaux flux de financement en novembre ne montre pas d’inflexion du gouvernement vis-à-vis de la politique de répression des canaux de financement non bancaires (shadow banking), ces derniers continuant de se tarir. La croissance des crédits bancaires, malgré les mesures de la banque centrale pour encourager le financement des PME n’accélère pas : la croissance annuelle des nouveaux prêts poursuit sa décélération, à 7% en novembre. Dans ce contexte, les nouveaux flux de financement sur les onze premiers mois de l’année sont en baisse de plus de 14% en terme annuel. Ce phénomène ne milite donc toujours pas pour une stabilisation de l’activité à attendre sur le court terme.

À l’issue de la conférence économique du gouvernement qui s’est tenue cette semaine, pendant laquelle les orientations économiques pour l’année à venir sont discutées, de nouvelles baisses de taxes devraient être annoncées. Elle devraient vraisemblablement concerner les entreprises, au vu des déclarations politiques de l’été dernier. Ce phénomène ne remet pas en cause la volonté du gouvernement d’encourager le désendettement, volonté qui a été réaffirmée lors de la conférence, et en dépit du ralentissement actuel de l’économie.

Télécharger - Asie : Prolongement du ralentissement chinois (pdf - 515.53 Ko)Rédigé par

Marie Thibout

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.