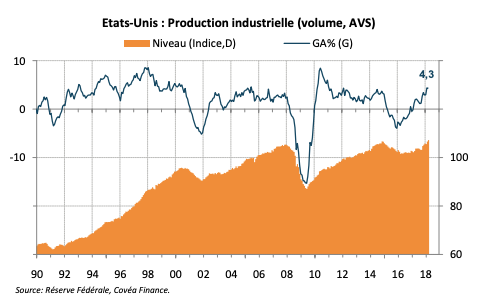

États-Unis : dynamisme de l'industrie

La production industrielle américaine s’est offerte une nouvelle progression en mars.

La dynamique a principalement été tirée par les services aux collectivités et les mines. Le secteur manufacturier, qui restait sur un mois de février robuste, enregistre un léger gain mensuel, à la faveur d’une accélération de la production de véhicules et de produits électroniques. En tendance, l’industrie américaine reste inscrite dans une dynamique haussière, avec une croissance du secteur minier très soutenue et des signaux de tensions croissants dans le secteur manufacturier où l’ensemble des sous-secteurs est concerné par la progression. Au-delà de la hausse du taux d’utilisation des capacités de production, le rapport d’emploi publié en début de mois relevait un nouveau point haut historique du nombre moyen d’heures travaillées par semaine dans le manufacturier. Concernant les indicateurs d’enquête dans le secteur, les publications pour les mois de mars et avril se sont légèrement tassées, mais se maintiennent sur des niveaux élevés. Si une modération du rythme de croissance n’est pas à exclure au vu du dynamisme récent, la tendance devrait néanmoins rester favorable.

« La croissance annuelle de la production industrielle est robuste en mars, à la faveur du dynamisme des secteurs minier, services aux collectivités, et automobiles. »

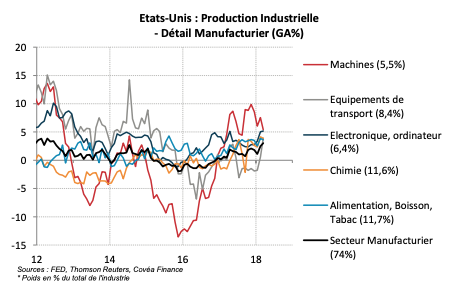

Diffusion de l’activité à l’ensemble des secteurs industriels

« La croissance annuelle de la production manufacturière s’établit à 3% en mars. L’ensemble des sous-secteurs affiche une tendance positive »

L’activité industrielle américaine reste bien orientée en ce début d’année 2018. Le niveau de la production a enregistré une progression mensuelle de 0,5% en mars, après un gain de 1% en février (révision en hausse). La dynamique sur le mois a été soutenue à la fois par les services aux collectivités (+3%), les mines (+1%) et le secteur manufacturier (+0,1%). La performance en demiteinte de ce dernier secteur est à mettre en lien avec le fort rebond d’activité qui avait déjà été enregistré le mois précédent (+1,5%). Dans le détail, la production de véhicules affiche une belle vigueur sur les deux derniers mois après une phase de stagnation en 2017. On peut également relever que la production de biens électroniques et informatiques maintient une tendance robuste avec un 8ème mois consécutif de progression. C’est finalement l’industrie agroalimentaire, représentant 12% de l’activité industrielle américaine, qui a pénalisé la dynamique mensuelle avec un repli de -1,3%.

Au cours des 6 derniers mois, la production industrielle a affiché 5 hausses mensuelles, faisant accélérer la croissance annuelle à plus de 4%. Un tel rythme n’avait plus été atteint depuis 2011 aux Etats-Unis. Le secteur minier, qui représente 15% de la production industrielle, a dans un premier temps été le moteur de ce rebond engagé début 2017. Bien qu’encore en retrait par rapport au niveau de production de 2014, les mines affichent une croissance annuelle de plus de 10% en mars. Au-delà de l’essor de la production de pétrole et de gaz, à un plus haut historique, le secteur manufacturier affiche également une dynamique positive. La croissance annuelle de la production du secteur s’établit à 3% en mars, et l’ensemble des segments industriels est concerné par cette tendance. Ainsi les secteurs des équipements de transport, des machines et des équipements électroniques affichent des croissances annuelles de respectivement 3,9%, 5,4% et 5,2%. La dynamique actuelle de l’industrie est ainsi assise sur un large panel de segments industriels à forte valeur ajoutée.

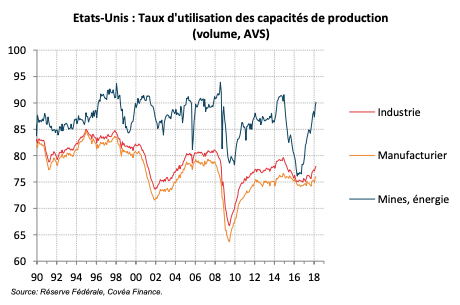

Hausse de l’utilisation des capacités de production

« Le TUC manufacturier s’établit à près de 76% en mars, un niveau qui n’avait pas été atteint depuis 2015 »

Le taux d’utilisation des capacités de production (TUC), qui est une mesure de l’écart entre l’appareil productif mobilisé et celui disponible, est de nouveau en hausse en mars et s’établit à 78%, seuil qui n’avait plus été atteint depuis 3 ans. De la même manière qu’il avait contribué à sa chute entre 2015 et 2016, le secteur minier est le principal vecteur de cette remontée du taux d’utilisation. Le TUC du secteur est passé de 78% fin 2016, à 90% début 2018. Dans le secteur manufacturier, le mouvement est nettement plus modeste mais néanmoins notable : le TUC s’établit à près de 76% en mars, soit un niveau qui n’avait pas été atteint depuis 2015.

Certains signaux de tensions dans le secteur manufacturier émergent de façon plus significative du côté de l’emploi. Les créations de postes ont été particulièrement dynamiques au cours des 6 derniers mois avec une hausse mensuelle moyenne de près de 30 000 emplois. Cette accélération des embauches ne semble néanmoins pas suffisante pour faire face à la vigueur de l’activité. Le nombre moyen d’heures travaillées par semaine dans le secteur a en effet touché un point haut historique à plus de 42 heures en ce début d’année.

Concernant les données d’enquête auprès des entreprises, les indicateurs d’activité dans le secteur manufacturier se sont quelque peu modérés en mars et avril. A l’image de l’ISM, qui est passé de 60,8 à 59,3, les niveaux restent néanmoins compatibles avec la poursuite d’une croissance relativement solide de l’activité ( N.B. : le seuil de 50 sépare croissance et contraction). Pour le mois d’avril, l’indicateur manufacturier de la Réserve Fédérale de New York publié cette semaine envoie un message similaire. Ainsi, après un début d’année robuste, une légère modération du rythme de croissance de la production industrielle pourrait intervenir au cours des prochains mois, sans pour autant remettre en cause la dynamique positive du secteur.

Télécharger - États-Unis : dynamisme de l'industrie (pdf - 575.68 Ko)

Rédigé par

Sébastien Berthelot

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.