Royaume-Uni : croissance en berne

Le ralentissement de l’activité britannique s’est accentué sur la fin d’année 2017.

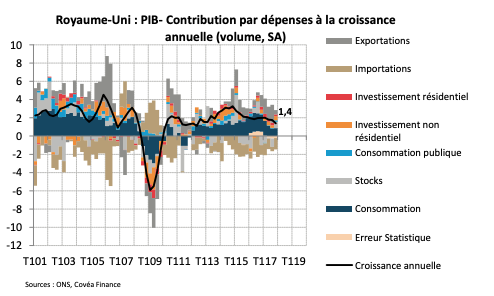

La croissance annuelle du produit intérieur brut (PIB) s’établit à 1,4% au quatrième trimestre, un rythme nettement en retrait par rapport aux autres grandes économies européennes. Cette faiblesse trouve sa source dans une modération de la consommation dont la croissance s’affiche actuellement à 1,4%, contre près de 3% il y a encore un an. Les ménages sont confrontés à une inflation soutenue (+3% en rythme annuel en janvier) et disposent d’un niveau d’épargne historiquement très faible. Du côté des entreprises, l’investissement connait une phase de relative atonie, malgré un environnement mondial porteur. Le contexte incertain lié au Brexit semble freiner les décisions d’investissement. La dynamique des exportations s’est par ailleurs essoufflée en fin d’année, tandis que les importations restent bien orientées. Il en résulte une contribution nette négative du commerce extérieur, pour la première fois depuis l’été 2016.

« La croissance britannique ralentit sous l’effet d’une modération de la consommation et d’une détérioration du déficit commercial. »

Un environnement peu porteur pour la consommation

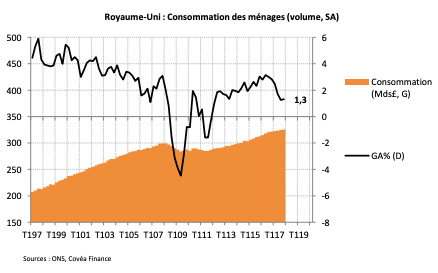

« Les dépenses de consommation affichent un rythme de croissance annuelle de 1,3%, contre près de 3% en 2016. »

Le Produit Intérieur Brut (PIB) britannique a été révisé en baisse lors de la deuxième estimation du quatrième trimestre 2017. La croissance trimestrielle s’est limitée à 0,4%, contre 0,5% précédemment, et la croissance annuelle a ralenti à 1,4% au quatrième trimestre, ce qui constitue le plus faible rythme enregistré par l’économie britannique depuis 2012. Au final, le PIB britannique aura progressé de 1,7% en 2017 après 1,9% en 2016 et 2,3% en 2015. Cette tendance contraste avec le dynamisme affiché par la zone euro et les pays développés plus généralement. La France et l’Allemagne présentent une croissance annuelle du PIB de respectivement 2,4% et 2,9% au quatrième trimestre 2017, tandis que les Etats-Unis atteignent 2,5%.

Le ralentissement de l’économie britannique est avant tout domestique. Les dépenses de consommation affichent un rythme de croissance annuelle de 1,3% au quatrième trimestre contre près de 3% en 2016. La modération des dépenses des ménages trouve sa source dans un environnement inflationniste défavorable. La croissance annuelle des prix à la consommation atteint 3% en janvier, alimentée par la dépréciation de la livre sterling. La monnaie britannique a reculé de 4% face à l’euro en 2017, après 16% en 2016. Cet effet haussier sur les prix, qui devrait progressivement s’estomper, a significativement érodé le revenu réel des ménages. Celui-ci s’inscrit en croissance modeste de 0,3% sur un an au troisième trimestre 2017 (dernier point disponible), en dépit du dynamisme du marché du travail. Afin de maintenir leur niveau de consommation, les ménages britanniques ont considérablement puisé dans leur épargne depuis 2016. Le taux d’épargne des ménages s’établit ainsi à 5,2% du revenu disponible sur les 3 premiers trimestres de 2017, ce qui constitue le plus faible niveau depuis près de 50 ans. Les marges de manœuvre sont donc restreintes pour le consommateur britannique.

Modération de l’investissement et des exportations

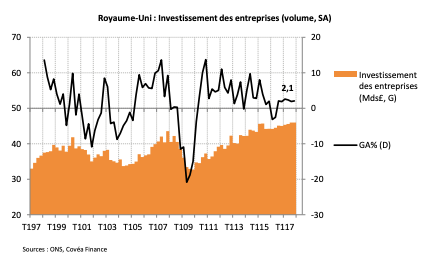

« Le manque de dynamisme de l’investissement des entreprises n’est pas étranger aux incertitudes liées au Brexit »

Autre élément de faiblesse sur le plan domestique, l’investissement des entreprises a stagné au quatrième trimestre 2017, prolongeant la tendance à la modération à l’œuvre depuis près de 2 ans. La croissance annuelle de l’investissement productif reste ainsi stable à près de 2%, contre une moyenne proche de 5% l’an sur la période 2011-2015. Le manque de dynamisme de l’investissement des entreprises, dans un environnement mondial pourtant porteur, n’est pas étranger aux fortes incertitudes liées au Brexit. Engagés depuis janvier 2018 dans la deuxième phase des négociations, les représentants de l’UE et du gouvernement britannique n’ont pas à ce stade enregistré d’avancées significatives sur les termes de la période de transition qui devrait s’ouvrir après la sortie du pays de l’UE en mars 2019. Comme le soulignait récemment Mark Carney, Gouverneur de la Banque d’Angleterre, ce manque de visibilité pèse logiquement sur les décisions d’investissement des entreprises implantées au Royaume-Uni. L’investissement total enregistre toutefois une progression sur le trimestre, sous l’impulsion du secteur public. Avec une hausse de 5,6% en glissement trimestriel, et malgré un poids total de moins de 3% dans le PIB, l’investissement public contribue à hauteur de 0,2 point à la croissance annuelle du quatrième trimestre. Par ailleurs, les dépenses de consommation finale du gouvernement ont progressé de 0,6% en glissement trimestriel.

Enfin, le commerce extérieur n’a pas constitué le soutien habituel sur la fin d’année 2017. Les exportations, qui avaient été relativement dynamiques au cours des derniers trimestres, ont enregistré un repli de 0,2% en glissement trimestriel. La fermeture d’un pipeline au mois de décembre pourrait expliquer une partie de cette faiblesse. Le bureau national des statistiques (ONS) estime que cet épisode a eu un impact sur la production pétrolière du quatrième trimestre. Du côté des importations, la dynamique est restée soutenue avec une hausse de 1,5% en glissement trimestriel. La dégradation du solde commercial retire ainsi 0,8 point de contribution à la croissance annuelle au quatrième trimestre. Il s’agit de la première contribution négative du commerce extérieur depuis l’été 2016.

Télécharger - Royaume-Uni : croissance en berne (pdf - 409.46 Ko)

Rédigé par

Sébastien Berthelot

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.