Royaume-Uni : le ralentissement se poursuit

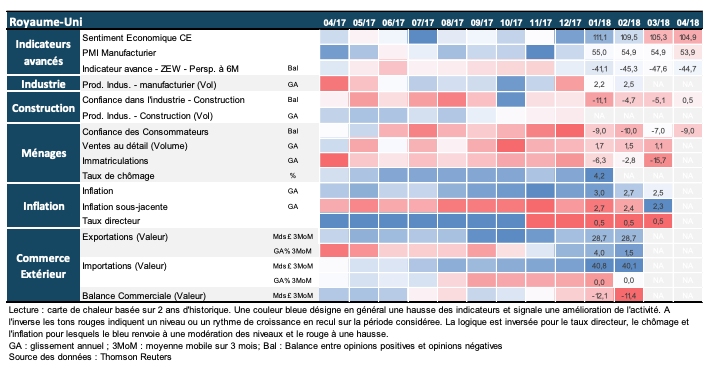

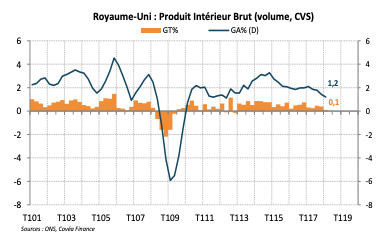

Le ralentissement de l’économie britannique se confirme en ce début d’année 2018, alors que le Royaume-Uni enregistre, au premier trimestre, son taux de croissance le plus faible depuis cinq ans (1,2 % au T1 2018).

La consommation, et dans une moindre mesure l’investissement, apparaissent contraints et ont été pénalisés par la dépréciation de la livre. Les effets inflationnistes de cette dépréciation commencent à s’estomper mais la hausse des prix devrait toutefois se poursuivre à un rythme supérieur à la cible (2,0 %). Avec un taux de chômage qui atteint des plus bas historiques, le marché du travail demeure bien orienté. Néanmoins, une partie de la diminution du chômage s’est appuyée sur l’augmentation des emplois à temps partiel et la progression des salaires réels reste faible. Le brouillard entourant l’avenir du pays demeure épais et beaucoup des interrogations relatives au Brexit restent en suspens. La frontière entre l’Irlande du Nord et la République d’Irlande ou encore les modalités concernant les futures relations avec l’Union Européenne (notamment la possible mise en place d’une Union Douanière ainsi que la question des services financiers) constituent autant de points de friction qui alimentent le climat d’incertitudes. Sur le plan interne, Theresa May rencontre des difficultés et doit faire face à des voix dissidentes au sein même de son parti.

« La consommation apparaît contrainte dans un climat d’incertitudes élevées et de pressions inflationnistes persistantes. »

L’activité ralentit, à rebours de la dynamique régionale

« Le ralentissement tendanciel de l’activité britannique découle principalement de la faiblesse de la demande intérieure »

Alors même que l’activité a accéléré en Zone Euro et aux Etats-Unis en 2017, le Royaume-Uni fait figure d’exception en enregistrant une croissance annuelle moyenne de 1,7 %, son plus bas niveau depuis 2012. Ce ralentissement se poursuit en ce début d’année 2018 avec une croissance annuelle qui atteint 1,2 % sur le premier trimestre.

Le ralentissement tendanciel de l’économie britannique découle principalement de la faiblesse de la demande intérieure et en particulier de celle des ménages (66 % du PIB en 2017). La consommation tout comme l’investissement apparaissent en effet pénalisés dans un contexte de dépréciation de la livre et d’incertitudes élevées autour de la sortie prochaine de l’Union Européenne (UE).

En 2018, la croissance britannique devrait rester en-deçà de la dynamique européenne. Les prévisionnistes du FMI tablent ainsi sur une croissance de 1,6 % en 2018, ce qui est en ligne avec les prévisions du Consensus et du Bureau de Responsabilité Budgétaire britannique (OBR). En revanche, les prévisions de la Banque d’Angleterre apparaissent plus optimistes, cette dernière tablant sur une croissance de 1,8 %.

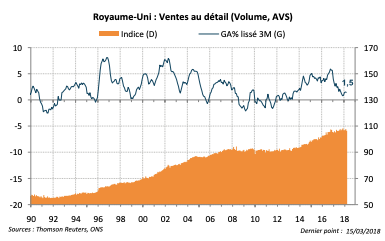

La consommation des ménages apparaît contrainte

« L’augmentation des tensions inflationnistes a pesé sur la consommation des ménages »

La consommation des ménages a nettement ralenti en 2017. Les ventes au détail progressent ainsi en moyenne de 1,9 % sur l’année en volume contre 3,8 % en moyenne entre 2014 et 2015. Cette tendance se poursuit début 2018 avec des ventes au détail qui ont, en moyenne sur le premier trimestre, reculé de 0,2 % en glissement mensuel.

Cet affaiblissement trouve sa source dans l’augmentation des pressions inflationnistes ainsi que dans le manque de visibilité quant à la situation économique future. Les revenus réels des ménages se sont contractés sous l’effet de la dépréciation de la livre, qui a alimenté l’augmentation des prix. Dans ce contexte, et malgré le ralentissement de la consommation, le taux d’épargne a reculé et a atteint son plus bas historique au T1 2017 avant de légèrement remonter pour s’établir, sur la fin d’année, à 5,5 %. Le potentiel d’accélération de la consommation apparaît donc limité et cela d’autant plus que l’endettement des ménages demeure relativement élevé (86 % du PIB en 2016).

L’indicateur de confiance des consommateurs (GfK) progresse sur le début d’année mais reste inférieur à sa moyenne de long-terme. Les souscomposantes de cet indice montrent par ailleurs que les incertitudes quant à l’évolution de la situation économique restent importantes. En revanche, on enregistre une amélioration en ce qui concerne la perception de leur situation financière personnelle. On note également une augmentation des intentions d’épargner, ce qui, alors que les effets inflationnistes liés à la dépréciation de la livre s’estompent, pourrait limiter la progression de la consommation.

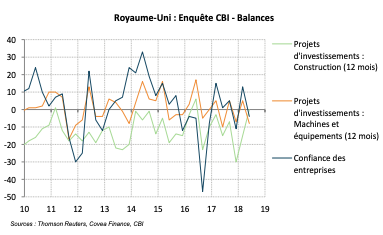

L’investissement des entreprises ralentit

« L’investissement des entreprises a crû à un rythme inférieur à sa moyenne des dernières années »

L’investissement a également pâti du climat d’incertitudes entourant le futur du Royaume-Uni. Après s’être nettement contractés à la suite du référendum du Brexit en juin 2016, les investissements des entreprises (9,3 % du PIB en 2017) ont enregistré en moyenne en 2017 un rythme annuel de croissance de 2,2 % contre 5,1 % entre 2012 et 2015.

Les indicateurs de confiance de la Banque d’Angleterre (BoE) suggèrent qu’une partie de cette modération est attribuable à la sortie du Royaume-Uni de l’UE. Au T2 2017, les dirigeants d’entreprise interrogés par la BoE estimaient, en moyenne, que la sortie devrait avoir un impact négatif sur les ventes futures tandis que 40 % d’entre eux considéraient le Brexit comme l’une des trois plus grandes sources d’incertitudes. Selon les estimations de la BoE, les doutes entourant le Brexit auraient réduit le niveau d’investissement des entreprises de 3 à 4 % sur l’année au premier semestre 2017 et devrait continuer d’affecter l’investissement en 2018.

Début 2018, l’indice CBI renvoie une vision contrastée de la confiance des entreprises avec un indice d’optimisme qui, après avoir nettement progressé en janvier, recule en avril pour passer en territoire négatif (ce qui indique un nombre d’entreprises pessimistes supérieur au nombre d’entreprises optimistes). On observe par ailleurs une dynamique similaire en ce qui concerne les projets d’investissements en machines et équipements. Les carnets de commandes, qui ont profité de la dépréciation du sterling en 2017, apparaissent en modération sur les quatre premiers mois de l’année.

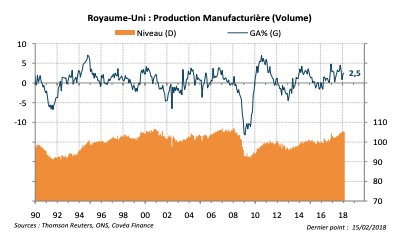

Du côté de la production industrielle, l’industrie manufacturière s’est maintenue en 2017 et a enregistré 10 mois consécutifs de croissance mensuelle entre avril et janvier 2018 avant de se replier en février. Le PMI manufacturier s’est modéré au début de l’année en atteignant 53,9 en avril, son plus bas niveau depuis novembre 2016. Malgré cette modération, le PMI manufacturier demeure sur des niveaux indiquant une expansion de l’activité. Sur la fin d’année 2017, des problèmes d’approvisionnement et de fermeture temporaire de capacité ont affecté l’industrie extractive (9 % de la production industrielle). Enfin, le secteur de la construction se contracte nettement en ce début d’année, un recul qui s’expliquerait notamment par la faillite de l’entreprise Carillion ainsi que par des conditions climatiques défavorables.

Les pressions inflationnistes demeurent élevées

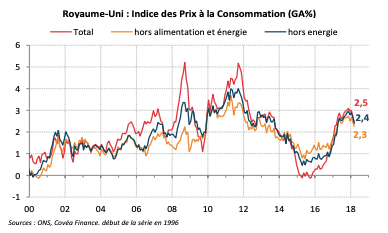

« L’inflation devrait rester supérieure à la cible en 2018, et ce malgré la dissipation des effets inflationnistes de la dépréciation de la livre »

Depuis l’annonce du Brexit, l’inflation britannique est passée de 0,5 % en juin 2016 à 3,1 % en novembre 2017 avant de se modérer pour atteindre 2,5 % en mars 2018, ce qui reste supérieur à la cible de la BoE (2,0 %). Une large partie de ces pressions inflationnistes est attribuable à la dépréciation de la livre, qui a entrainé un renchérissement des importations (les prix des importations a crû en moyenne de 8,1 % entre juillet 2016 et juillet 2017). En 2018, l’inflation devrait se modérer alors que les effets inflationnistes de la dépréciation commencent à s’estomper. Néanmoins, l’apparition de pressions salariales sur le marché du travail et l’augmentation des prix du pétrole devraient rendre cette modération graduelle. La BoE estime ainsi, en février 2018, que l’inflation annuelle moyenne devrait atteindre 2,4 % en 2018 puis 2,2 % en 2019.

Concernant la politique monétaire, la BoE a décidé de laisser son taux inchangé à 0,5 % en mars dernier mais a réaffirmé qu’un resserrement de la politique monétaire apparaissait approprié pour ramener l’inflation à sa cible. Les projections de la BoE (basées sur les anticipations de marché) tablaient, au T1 2018, sur une remonté graduelle du taux directeur à partir du T2 2018 (aux alentours de 0,8 % au T1 2019, 1,0 % au T1 2020 et 1,2 % au T1 2021). Cette projection doit cependant être mise en balance avec la faiblesse de la croissance britannique au T1 2018.

Le taux de chômage atteint des plus bas historiques

« La meilleure orientation du marché du travail doit être relativisée au regard des modifications structurelles

affectant l’emploi »

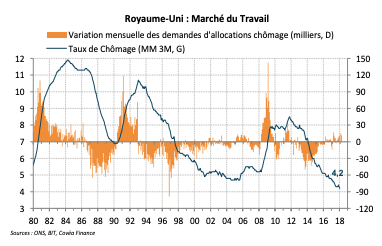

Le marché du travail britannique demeure très bien orienté avec un taux de chômage qui, à 4,2 % en février, atteint des plus bas historiques. Le taux de participation des 16-64 ans à la population active est également bien orienté et atteint 78,8 % sur la même période, son plus haut niveau depuis la fin des années 70.

Cette meilleure orientation du marché du travail doit toutefois être relativisée dans la mesure où elle s’appuie notamment sur une augmentation des emplois à temps partiel, ce qui n’est pas sans conséquence sur les dynamiques de revenus et la productivité. En effet, une partie de la croissance de l’emploi s’est appuyée sur l’augmentation de l’auto-entreprenariat et des contrats dits zéro-heures (contrats ne mentionnant aucune durée minimum de travail). Ces deux types de contrats représentent respectivement 13 % et 2,8 % de l’emploi total en 2017 contre des niveaux moyens de 11 % et de 0,5 % entre 2000 et 2007.

En 2017, les salaires réels ont enregistré, en moyenne sur l’année, un recul de 0,2 % en raison notamment de l’augmentation des pressions inflationnistes. On note toutefois une accélération de la croissance des salaires nominaux fin 2017. Début 2018, la croissance des salaires réels est revenue en territoire positif mais sur des niveaux très bas (+0,1 % en février 2018).

Les revers s’accumulent pour le gouvernement May

« La tenue d’un vote sur l’union douanière dans les mois à venir pourrait mettre en difficulté le gouvernement, voire le mettre en minorité »

A presqu’un an de la sortie de l’Union Européenne, qui devrait officiellement avoir lieu le 29 mars 2019, les interrogations demeurent nombreuses quant à l’avenir du Royaume-Uni. Les négociations du Brexit ont connu des avancées en mars dernier avec l’annonce d’un accord politique sur le texte préliminaire de retrait. Le montant du règlement financier et la mise en place d’une période de transition (entre mars 2019 et décembre 2020) ont ainsi fait l’objet d’un accord. Néanmoins, la question de la frontière Nord-Irlandaise (cf. réaction — Brexit : entre avancées et questionnements) reste entière.

Le deuxième volet des négociations, qui porte sur les futures relations entre l’UE et le Royaume-Uni, constitue également un sujet de crispation majeure et alimente les dissensions au sein même de la majorité gouvernementale. Parmi les sujets de préoccupations, on trouve notamment la possible mise en place d’une Union Douanière avec l’UE, que T. May rejette fermement, ainsi que la question des services financiers.

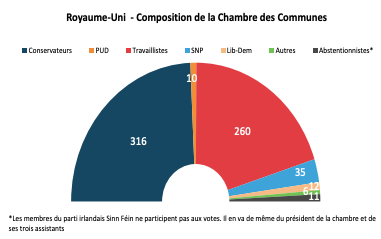

Sur le front politique, le gouvernement de T. May rencontre des difficultés à la Chambre des Lords comme à la Chambre des Communes. La Chambre des Lords a ainsi voté un amendement en faveur de l’Union Douanière ainsi qu’un amendement visant à accroitre l’influence du parlement britannique sur le cours des négociations. Ces amendements n’ont pas un caractère contraignant mais illustrent l’opposition d’une partie des Lords, y compris parmi les conservateurs. À la Chambre des Communes, la coalition de gouvernement ne peut compter que sur une courte majorité (13 sièges de plus que l’opposition) au sein de laquelle des désaccords se font jour. En effet, 10 députés conservateurs ont signé un amendement en faveur de la mise en place d’une Union Douanière tandis que deux autres députés se sont prononcés en sa faveur à l’occasion d’un débat au parlement.

Le gouvernement britannique doit donc faire face à une opposition croissante au parlement et ce alors que le vote du texte de retrait devrait intervenir vers octobre 2018. La tenue d’un vote sur l’union douanière dans les mois à venir pourrait mettre en difficulté le gouvernement, voire le mettre en minorité.

Télécharger - Royaume-Uni : le ralentissement se poursuit (pdf - 693.79 Ko)Rédigé par

Pierre Bossuet

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.