Une Réserve fédérale divisée abaisse de nouveau son taux directeur

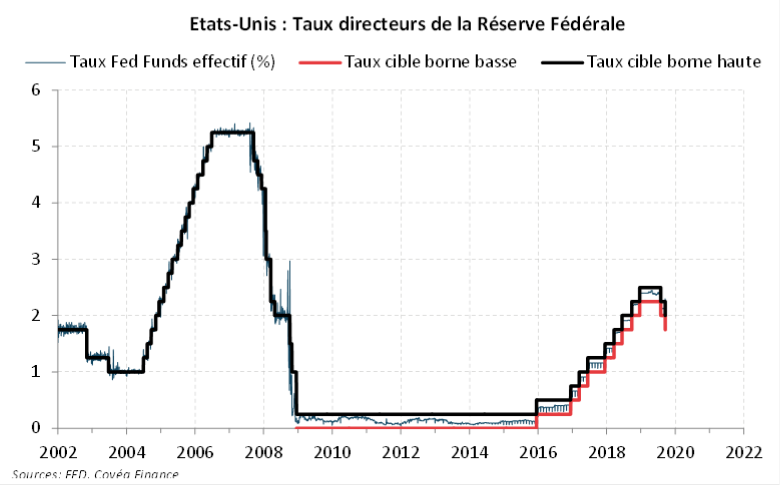

A l’issue de sa réunion de septembre, le comité de politique monétaire de la Fed a réduit de 0,25% la fourchette cible du taux directeur, l’établissant à [1,75%;2%].

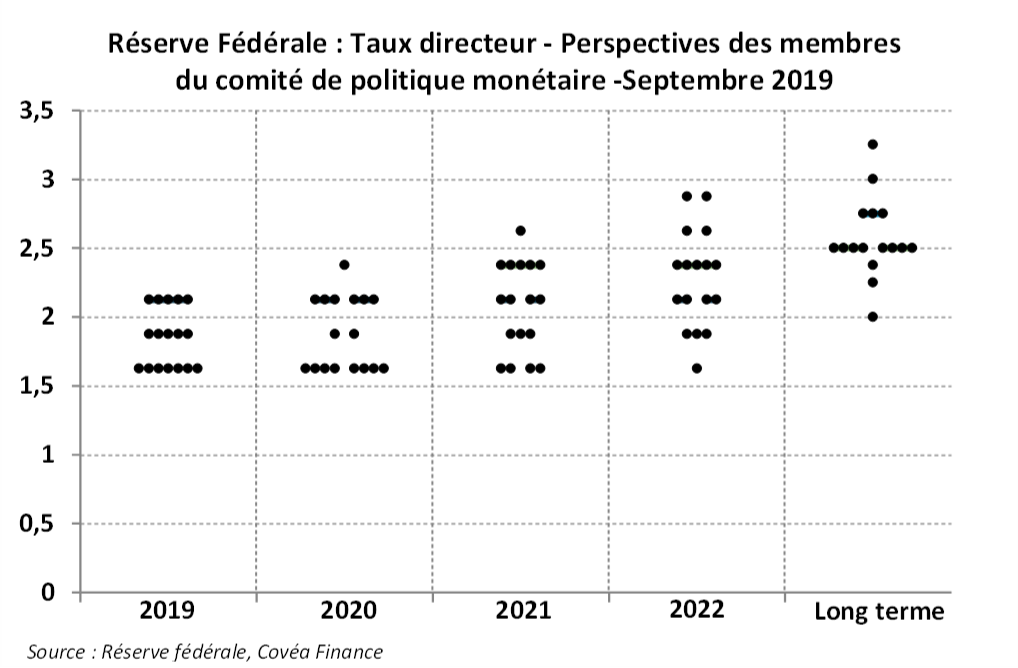

Cette seconde baisse après celle du 31 juillet était largement attendue suite aux déclarations fin août du Président de la Fed à Jackson Hole. La décision est néanmoins loin d’avoir fait l’unanimité : deux membres se sont prononcés pour un statu quo, un autre pour une baisse de 50 points de base. La médiane des projections individuelles des membres du comité de politique monétaire (FOMC) se situe à 1,9% en 2020 ce qui suggère qu’aucun mouvement n’est envisagé d’ici la fin de l’année prochaine. Mais cette stabilité cache en fait de fortes dissensions au sein du FOMC quant à l’orientation du taux directeur : 7 membres envisagent une baisse supplémentaire d’ici la fin d’année, 5 un statu quo et 5 autres étaient a priori en opposition avec la baisse de septembre. Le communiqué n’a que très peu été modifié par rapport à la réunion de juillet, suggérant le maintien d’un biais baissier. En conférence de presse, Jerome Powell a justifié le mouvement par la montée des tensions commerciales, le ralentissement de l’économie mondiale et la faiblesse de l’inflation. Il a par ailleurs estimé que l’économie américaine était toujours en situation favorable, un élément visible dans la révision haussière de la prévision de croissance pour 2019 (2,2% contre 2,1% en juin). Concernant les récentes tensions sur les marchés monétaires américains, le Président de la Fed a tenu à minimiser leur implication pour l’orientation de la politique monétaire. Il a estimé que les opérations temporaires d’apport de liquidité ont été efficaces pour réduire la pression haussière sur les taux et que d’autres pourront être conduites, si besoin, pour assurer un niveau de liquidité adéquat. Dans le même but, une reprise de la croissance du bilan pourrait intervenir plus rapidement que ce qui avait été envisagé jusqu’à présent par le comité.

Taux directeurs de la Fed

« Face à la montée des incertitudes, le comité de politique monétaire a opté pour l’assouplissement »

Des dissensions croissantes sur le cap à suivre

« Les prévisions individuelles des membres du comité de politique monétaire montrent de fortes divisions sur l’orientation des taux »

La Réserve fédérale américaine a choisi d’accentuer son soutien à l’économie en réduisant de 0,25% la cible de son taux directeur lors de la réunion de politique monétaire de septembre. Cette seconde baisse, après celle du 31 juillet, porte la fourchette de taux à [1,75%;2%]. Sur les 10 membres votants du comité de politique monétaire (FOMC), M. Rosengren de la Fed de Boston et Mme George de la Fed de Kansas City ont voté pour le statu quo, tandis que M. Bullard de la Fed de Saint Louis était lui en faveur d’une baisse de 0,50%. Ces votes dissidents ne sont en soit pas une surprise, tant ces trois membres affichent publiquement depuis des mois leur positionnement. Les projections individuelles des membres du FOMC (les dots) mettent par contre au jour de plus larges dissensions au sein du comité : 7 membres sont en faveur d’une baisse supplémentaire de 0,25% d’ici la fin d’année, 5 sont pour un statu quo, et 5 autres n’étaient a priori pas favorables à la baisse actée lors de la réunion de septembre (les prévisions individuelles sont fournies en amont des discussions). La stabilité de la médiane des projections de taux jusqu’à fin 2020 (1,9%) cache donc des divisions très fortes au sein du FOMC quant à l’orientation future des taux directeurs. A fin 2020, 8 membres sur 17 envisagent une cible de taux à [1,5%;1,75%], tandis que 7 membres prévoient une à deux hausses de taux par rapport au niveau actuel.

Si les dots nous renseignent finalement peu sur les futures décisions, le fait que le communiqué officiel du FOMC soit quasiment inchangé par rapport à celui de juillet semble indiquer le maintien d’un biais accommodant. La mention présente depuis la réunion de juin selon laquelle le comité « agira de façon appropriée pour maintenir l’expansion » n’a pas été modifiée et les déclarations de Jerome Powell lors de la conférence de presse allaient également dans ce sens. Le Président de la Fed a beaucoup insisté sur le fait que le cap n’était pas prédéterminé et dépendrait de l’orientation des données, mais il s’est également prononcé en faveur d’une approche proactive pour ajuster la politique monétaire, ce qui suggère qu’il ferait partie des 7 membres favorables à une baisse supplémentaire d’ici la fin d’année. Par ailleurs, M. Powell a été interrogé sur les possibilités d’assouplissements supplémentaires en cas de retournement brutal de l’économie lors de la conférence de presse. Il a indiqué que le FOMC privilégierait des outils qui ont déjà été utilisés par la Réserve fédérale tels que les programmes d’achats d’actifs et le guidage prospectif, plutôt que le recours à des taux négatifs comme pratiqué en Zone Euro et au Japon.

Concernant l’appréciation de la situation économique, la Réserve fédérale estime que les perspectives restent favorables. La croissance est tirée par la consommation des ménages, qui bénéficient de conditions robustes sur le marché du travail. Les banquiers centraux ne semblent pas s’inquiéter de la récente modération du rythme des embauches, considérant que celle-ci était attendue après le rythme très soutenu de 2018. Si la dynamique du côté des ménages reste donc positive, le comité de politique monétaire souligne a contrario l’affaiblissement de l’investissement des entreprises et des exportations qui pèse sur le secteur manufacturier. Le comité lie cette dégradation à la montée des incertitudes commerciales et au ralentissement de l’économie mondiale. Le renforcement de ces risques depuis la réunion de juillet, avec d’une part une nouvelle escalade tarifaire entre la Chine et les Etats-Unis, et d’autre part la dégradation des perspectives en Chine et en Europe, justifie aux yeux du comité ce nouvel assouplissement de la politique monétaire. Le haut degré d’incertitude entourant les questions commerciales pousse la Fed à être prudente dans son optique de gestion des risques, cette approche étant rendue possible par la faiblesse des tensions inflationnistes.

En dépit de la montée des risques, les membres du FOMC n’ont presque pas modifié leurs projections économiques par rapport à la réunion de juin. De façon assez surprenante, la médiane de la prévision de croissance du PIB pour 2019 a même été révisée en légère hausse à 2,2% contre 2,1% en juin, tandis que la prévision pour 2020 est inchangée à 2%, signe que les incertitudes avaient déjà été intégrées. Du côté de l’inflation, aucune modification n’est à relever, la croissance annuelle des prix à la consommation est envisagée à 1,5% fin 2019 et 1,9% fin 2020, pour un retour à la cible de 2% en 2020. Enfin, les prévisions des membres du FOMC n’intègrent pas de dégradation du marché du travail à horizon 3 ans. Le taux de chômage devrait se maintenir à 3,7% de la population en 2019 et 2020, avant de légèrement remonter à 3,9% en 2022, soit un niveau encore nettement inférieur au taux de chômage naturel qui est estimé à 4,2% par le FOMC.

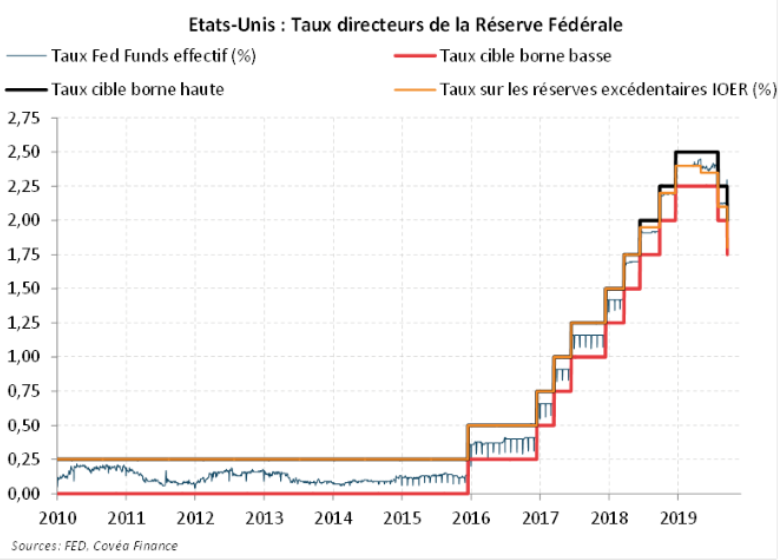

Un ajustement du taux IOER, en attendant plus.

« La Fed pourrait reprendre la croissance de son bilan afin de réduire les tensions sur la liquidité »

Le président de la Fed est également revenu lors de la conférence de presse sur les récentes tensions qui ont touché le marché monétaire américain. Le taux sur le marché du repo a connu en effet en début de semaine une très forte envolée, passant brutalement d’environ 2% à 10%, obligeant la Fed à intervenir en injectant des liquidités via des opérations temporaires d’Open Market. Le marché du repo est un marché sur lequel un intervenant emprunte de la liquidité contre un collatéral (généralement un titre du Trésor américain) et s’engage à racheter le collatéral à un prix légèrement supérieur à une date ultérieure, le plus souvent en J+1. Cette différence de prix détermine le taux repo.

Pour Jerome Powell, cette tension soudaine sur la liquidité disponible, qui a fait sortir le taux fed funds (taux objectif de la Fed auquel les banques s’échangent la liquidité entre elles) au-delà de la borne haute de sa cible mardi 17 septembre, serait liée à des facteurs exceptionnels (le paiement en début de semaine de l’impôt sur les sociétés par les entreprises, conjugué à une forte émission de dette américaine auraient asséché les liquidités disponibles). Le FOMC estime que les opérations temporaires d’injection de liquidité ont été efficaces pour faire baisser les taux monétaires et entend renouveler ce type d’opérations si les conditions sur le marché monétaire devaient de nouveau se tendre. Par ailleurs, le comité a procédé à un ajustement technique du taux de rémunération des réserves des banques déposées auprès de la Réserve fédérale. Le taux IOER sur les réserves excédentaires (Interest rate On Excess Reserves) a été abaissé de 2,10% à 1,80%. Cette baisse plus marquée de l’IOER que celle de la cible des taux fed funds (-0,30% contre –0,25%), vise à rendre moins profitable la détention de réserves et à encourager les banques à prêter leurs liquidités sur les marchés monétaires.

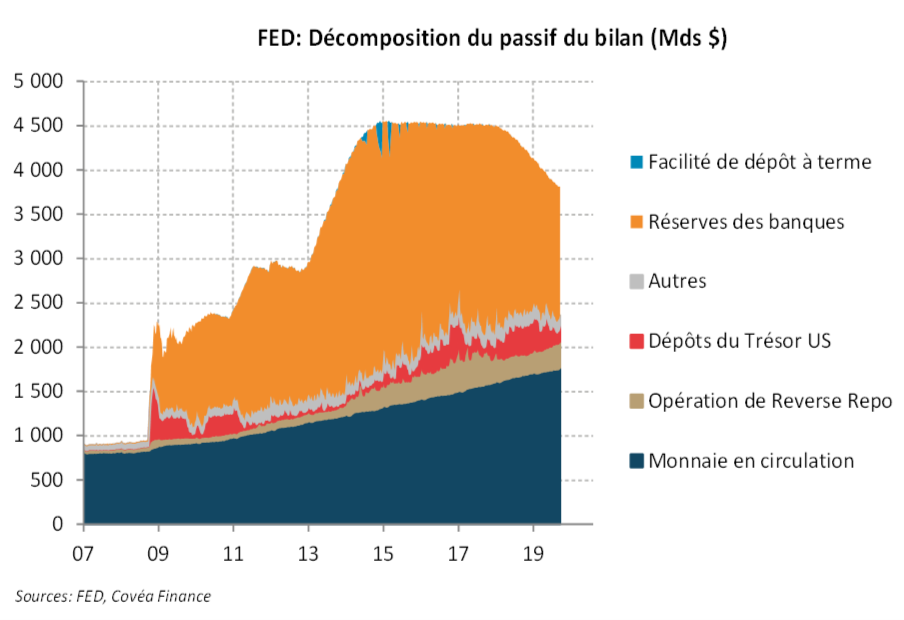

Au-delà des facteurs temporaires cités par Jerome Powell, la Réserve fédérale est face à un problème d’ordre beaucoup plus structurel de raréfaction de la liquidité en lien avec la réduction de la taille de son bilan. Cette politique menée de novembre 2017 à juillet 2019 s’est traduite au passif du bilan de la Fed par un recul des réserves excédentaires des banques qui sont alors passées de 2300 Mds$ à 1400 Mds$, réduisant de fait la liquidité disponible. Il faut de plus relever que les réserves des banques diminuent sous l’effet conjugué de la baisse du bilan et de la hausse tendancielle de la monnaie en circulation, qui constitue l’autre grande composante du passif (voir graphique). Ainsi l’arrêt de la réduction du bilan annoncé lors de la réunion du 31 juillet 2019 ne signifie pas pour autant la fin de la baisse des réserves. Si le bilan reste stable, la monnaie en circulation maintient une croissance tendancielle qui réduit progressivement les réserves. Afin d’enrayer cette dynamique, Jerome Powell a déclaré lors de la conférence de presse que la reprise de la croissance organique du bilan pourrait intervenir plus rapidement que ce qui avait été anticipé par le FOMC jusqu’alors. Il s’agirait de procéder à des achats de titres qui accompagneraient la croissance de la monnaie en circulation et maintiendraient un niveau de réserves suffisant pour assurer la liquidité nécessaire au système bancaire. Le Président de la Fed a indiqué que le FOMC explorera cette question au cours des 6 semaines qui le séparent de la prochaine réunion de politique monétaire et pourrait annoncer des mesures allant dans ce sens le 30 octobre prochain.

Rédigé par

Sébastien Berthelot

Responsable adjoint de l'équipe Recherche Macroéconomique

Le 20 septembre 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.