Union Européenne : Coup de froid sur la croissance

Le 7 février dernier, la Commission Européenne rendait public ses traditionnelles révisions hivernales de son scénario économique global.

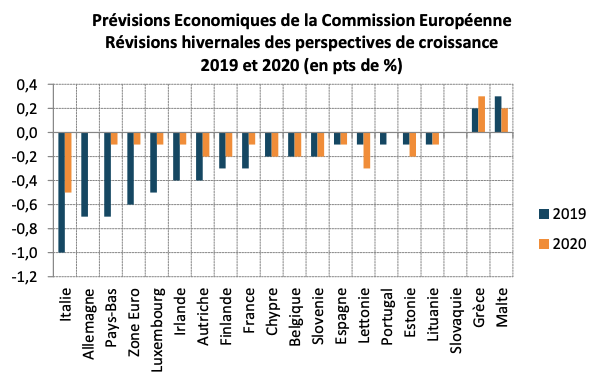

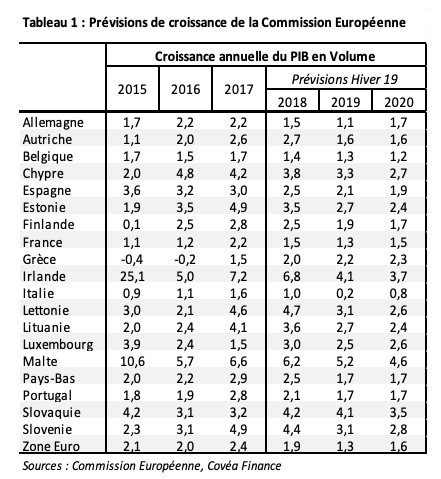

Au regard de la séquence séparant ses dernières prévisions d’automne, la Commission a décidé d’ajuster de manière significative ses prévisions de croissance 2019 à la baisse, de 1,9% à 1,3% pour la zone Euro dans son ensemble. L’Italie, l’Allemagne et les Pays-Bas connaissent les coupes les plus drastiques avec des prévisions abaissées de 1 point de pourcentage en Italie (de 1,2% en 2018 à 0,2% pour 2019), et de 0,7pp en Allemagne et aux PaysBas. La Commission justifie ces ajustements par l’observation d’un ralentissement plus marqué qu’anticipé sur la deuxième partie de l’année 2018 et d’un momentum d’activité qui resterait faible sur le début d’année, au regard des premiers signaux observés dans les indicateurs de confiance des agents économiques européens. L’un des grands marqueurs de ces prévisions de croissance demeure un niveau particulièrement élevé d’incertitude (tensions commerciales, ralentissement de l’économie chinoise, Brexit, vulnérabilité de certains pays émergents) qui pourrait, si elle venait à persister durablement, conduire à une nouvelle révision de ces perspectives en 2019.

« La Commission Européenne a décidé d’ajuster de manière significative ses prévisions de croissance 2019 à la baisse.. »

Ajustement significatif à la baisse des prévisions de croissance

« Ces révisions de la CE donnent un aperçu de la séquence de révision des scénarii des différentes institutions internationales à venir »

L’abaissement des prévisions de croissance de la Commission Européenne (CE) pour la quasi-totalité des pays membres de l’UE s’explique dans un premier temps par la dynamique d’activité du second semestre 2018 qui s’est avérée, à bien des égards, décevante. La CE estime que cet affaiblissement plus prononcé de l’activité est lié d’une part à un effacement du soutien de l’environnement extérieur (incertitudes sur les politiques commerciales, déclin global de l’activité industrielle), facteur qui a particulièrement pénalisé la zone Euro de par l’orientation géographique des flux commerciaux et de sa spécialisation produit. D’autre part, des facteurs domestiques spécifiques ont aussi été à l’œuvre sur la période : perturbations de la production d’automobile sur le T3, tensions sociales et incertitude fiscale dans certains pays membres de l’Union Européenne.

Mais l’ajustement des prévisions de croissance 2019 intègre également une persistance, non anticipée dans les dernières perspectives d’automne, de ces effets contraignants pour la croissance sur la première partie de l’année 2019. Les premières indications observables dans les indicateurs avancés d’activité traduisent en effet le maintien d’un environnement peu propice au rebond de l’activité à court terme, et ce malgré certains fondamentaux restant, aux yeux de la CE, plutôt solides. Les conditions du marché du travail s’améliorent, les coûts de financement sont faibles, et la position des politiques budgétaires pourrait permettre une poursuite de la phase d’expansion actuelle, mais sur un rythme plus modéré.

Au regard des pays enregistrant les plus forts ajustements, le cas de l’Italie est le plus marquant. Au-delà des facteurs contraignant les perspectives de la demande extérieure, pesant également sur l’Allemagne et les Pays-Bas, la CE estime que l’activité domestique italienne est pénalisée par une hausse importante de l’incertitude, liée à son environnement politique interne et à l’augmentation des coûts de financement en résultant, qui affecte particulièrement l’investissement dans le pays.

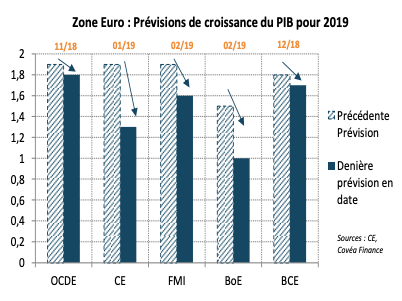

Cette révision par la CE des prévisions de croissance de la Zone Euro donne également un aperçu de la séquence de révision des scénarii des différentes institutions internationales à laquelle nous allons assister dans les prochains mois, avec en premier lieu celui de la Banque Centrale Européenne en mars prochain, puis le FMI en avril. Il est ainsi fort probable que l’intégration des déceptions observées en fin d’année 2018 et les récentes évolutions des données d’activité conduisent naturellement à un ajustement significatif des prévisions de ces organismes.

Révision des perspectives d’inflation

« Les perspectives de moindre dynamisme de la demande affectent à la baisse la prévision d’inflation 2019 »

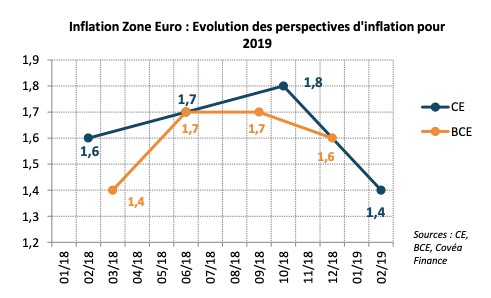

A l’instar des perspectives de croissance, les perspectives d’inflation ont été également ajustées de manière conséquente pour l’année 2019. Encore anticipée à 1,8% en octobre pour l’année 2019, la prévision de la Commission Européenne s’établit désormais à 1,4%. Cette révision apparaît en phase avec les ajustements de croissance détaillés ci avant et donne la aussi un ordre de grandeur des ajustements que pourraient dévoiler la Banque Centrale Européenne lors de sa prochaine réunion prévue en mars.

Ces perspectives, bien que déjà sensiblement ajustées, s’appuient sur l’anticipation que les incertitudes actuelles et les facteurs contraignants domestiques temporaires disparaissent progressivement au cours de l’année. En cas de maintien d’un haut degré d’incertitude ou de la matérialisation de certains risques, il est probable que ces prévisions soient de nouveau ajustées à la baisse lors de la publication des prévisions du printemps, en mai prochain.

Télécharger - Europe : Coup de froid sur la croissance (pdf - 490.71 Ko)

Rédigé par

Frédéric Kleiss

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.