Zone euro : la croissance faiblit au 3e trimestre

L’estimation préliminaire du produit intérieur brut (PIB) de la Zone euro, basée sur les données de 16 pays sur 19, fait état d’une décélération de l’activité au 3e trimestre.

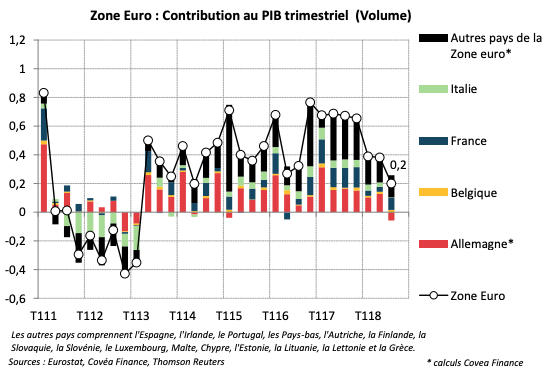

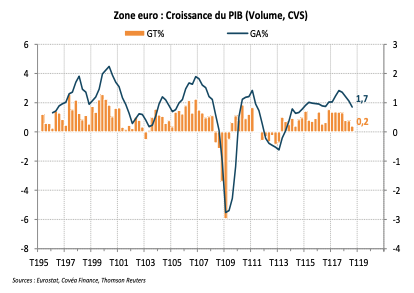

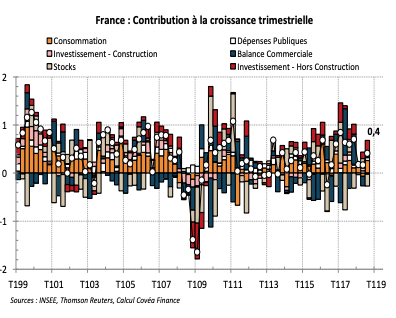

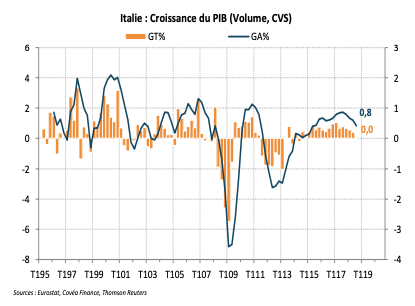

Le PIB affiche sa plus faible progression, de seulement 0,2% par rapport au trimestre précédent, depuis le deuxième trimestre 2014. Selon toute vraisemblance, la croissance économique a évolué en ordre dispersé au sein de l’Union monétaire et a notamment été pénalisée par le repli de l’activité industrielle en Italie et en Allemagne sur la période. Géographiquement, seuls trois pays (France, Belgique et Italie) ont dévoilé leur estimation 30 jours après la fin du trimestre. En France, l’activité retrouve un timide second souffle (+0,4%) après une baisse de régime sur le premier semestre. La croissance française a le mérite d’être équilibrée avec une contribution de la consommation des ménages, de l’investissement des entreprises et du commerce extérieur. En Italie, le PIB enregistre une stagnation de trimestre à trimestre sous l’effet d’une contraction dans le secteur manufacturier. Sans surprise, il est désormais acquis que l’économie allemande a connu un trou d’air sur le trimestre. Dans une réaction économique début octobre, nous mettions en avant le fort impact négatif des perturbations dans l’industrie automobile.

« Au 3ème trimestre, l’activité économique affiche sa plus faible progression trimestrielle depuis 2014 »

Les économies allemande et italienne au ralenti

« La décélération du PIB en Zone euro reflète une stagnation en Italie et un probable léger recul de l’activité en Allemagne »

Depuis avril 2016, Eurostat, l’office statistique de l’Union européenne, publie des estimations préliminaires de la croissance économique au sens du PIB environ 30 jours après la fin de chaque trimestre. Cette publication anticipée repose sur la contribution des Etats membres qui fournissent leurs estimations nationales à Eurostat. Le taux de couverture des pays est généralement supérieur à 90% de la Zone euro et permet d’avoir à disposition une estimation relativement fiable malgré des révisions plutôt haussières lors des chiffres définitifs.

Pour l’estimation préliminaire du PIB au troisième trimestre 2018, seize pays sur les dix-neuf (92% du PIB) que compte la Zone euro ont communiqué leurs chiffres. Selon Eurostat, le PIB trimestriel marque le pas et affiche sa plus faible progression (+0,2%) depuis le deuxième trimestre 2014. En termes annuels, la croissance ralentit à 1,7%, un rythme toujours supérieur à la moyenne pré-crise (1,3%). A ce stade, la décomposition de la croissance avec ses principaux agrégats n’est pas disponible (prévue le 7 décembre). Toutefois, au regard des comptes trimestriels nationaux en France, en Italie et en Belgique, nous disposons de quelques éléments pour mieux comprendre cette publication. Sans conteste, la croissance a évolué en ordre dispersé au sein de la zone. En France, la croissance a retrouvé un timide second souffle (+0,4%) après un passage à vide sur la première partie d’année. La croissance française, proche de 1,5% en rythme annuel, a le mérite d’être équilibrée. La consommation des ménages s’est reprise au T3 (+0,5%) et concerne l’ensemble des dépenses (alimentaire, énergie, biens fabriqués et services). L’investissement a été aussi dynamique que le trimestre précédent (+0,8%), soutenu par les dépenses des entreprises alors que celles des ménages restent en berne en lien avec la faiblesse des mises en chantier. De son côté, le commerce extérieur a contribué positivement à la croissance grâce à une progression des exportations en volume de 0,7%.

En Italie, la croissance a fait du surplace au troisième trimestre en raison d’une contribution négative de l’industrie manufacturière. En autres choses, la production d’automobiles s’est nettement repliée en juillet et août. Cette contreperformance devrait conduire à une révision baissière de la croissance annuelle autour de 1% et pourrait compliquer l’équation budgétaire du gouvernement pour l’année prochaine. Enfin, en Belgique, la croissance se montre résistante (+0,4%) et progresse de 1,7% sur un an. Au vu des chiffres disponibles, un calcul de coin de table suggère que la croissance allemande s’est légèrement contractée au troisième trimestre (-0,2% sous hypothèse d’une contribution de la part des autres pays de la zone équivalente au trimestre précédent), une première depuis l’année 2015. Ce chiffre, qui sera dévoilé mi-novembre, reflète en grande partie les perturbations dans le secteur automobile que nous évoquions en détail dans une publication précédente (cf. « L’économie allemande au point mort sur le 3ème trimestre » du 8 octobre dernier). Selon les constructeurs automobiles, ce phénomène par nature transitoire pourrait être accompagné d’un rebond au 4ème trimestre. A ce titre, une première indication sera fournie lors de la parution, la semaine prochaine, des chiffres de production en milliers d’unités pour le mois d’octobre de l’association allemande de l’industrie automobile (VDA). Face à tous ces éléments, il faut se garder d’un excès de pessimisme sur la trajectoire actuelle de la croissance allemande : le climat des affaires s’est certes dégradé mais reste globalement favorable. De plus, ni la récente hausse des importations ni la dynamique des créations d’emploi ne laissent présager d’un affaiblissement durable de la demande domestique d’ici la fin d’année.

Télécharger - Europe : La croissance faiblit au t3 (pdf - 478.84 Ko)

Rédigé par

Thomas Foicik

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.