La Gestion passe au crible la transition énergétique

Temps de lecture : min

Chicuong DANG, gérant OPC Actions européennes et Samir RAMDANE, responsable de l’équipe OPC Actions européennes nous expliquent pourquoi la transition énergétique est un sujet prépondérant pour la gestion chez Covéa Finance.

1. Pouvez-vous nous expliquer ce qu’est la transition énergétique ?

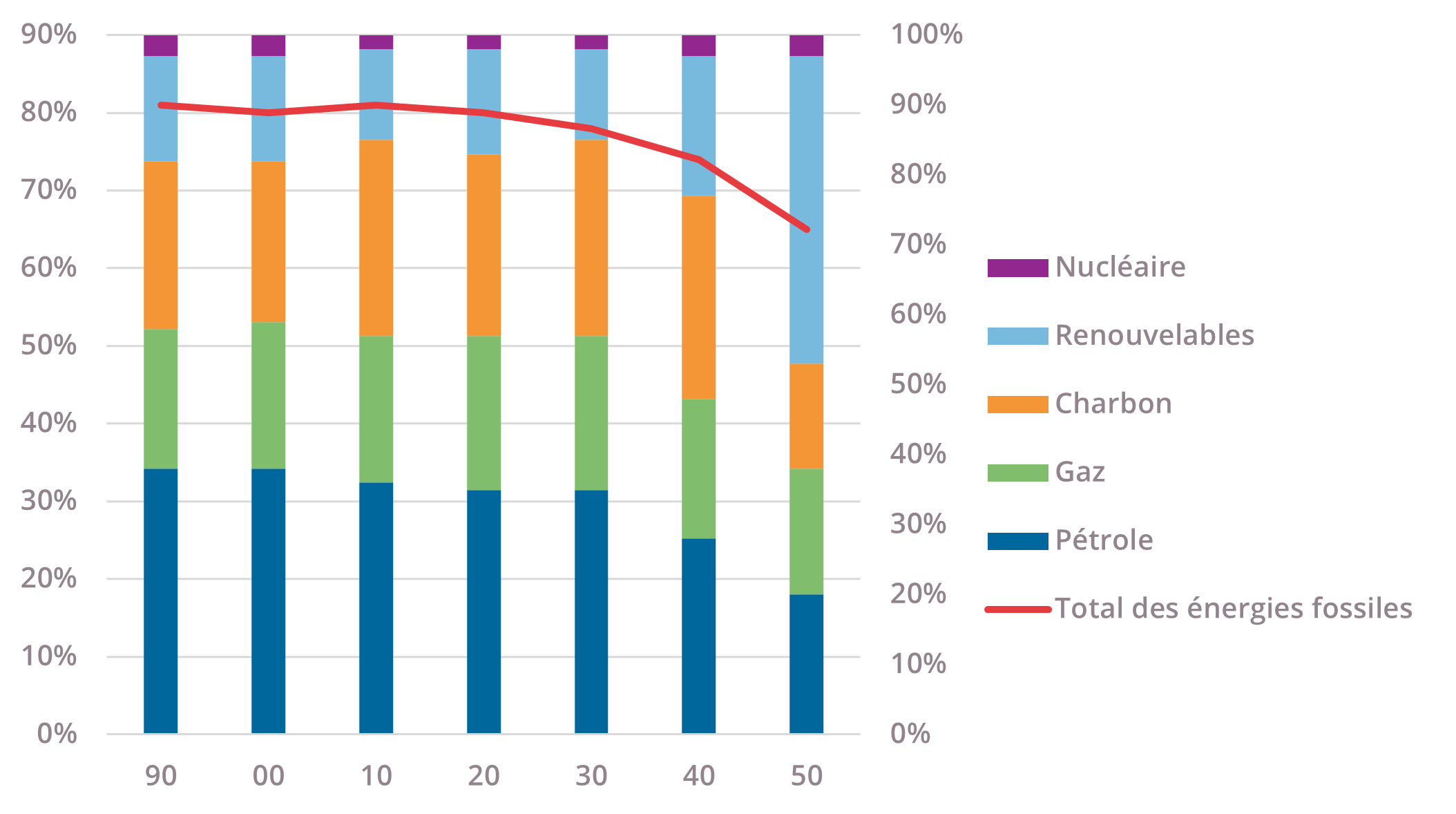

La part des énergies fossiles dans la consommation énergétique reste dominant et n’a quasiment pas bougé depuis les années 1990. 79% des énergies consommées étaient encore d’origine fossile1 en 2023. Communément, la transition énergétique est le passage d’un système énergétique carboné à un système plus propre. Elle concerne également la transformation des industries vers des processus de production plus efficients et des bâtiments énergivores vers des constructions plus sobres d’un point de vue énergétique. L’objectif est de réduire les émissions de gaz à effet de serre et ainsi limiter le réchauffement climatique.

Cette transition s’inscrit dans le cadre du retour du politique. Elle est la conséquence de la volonté des Etats de repenser leurs usages des énergies, leurs impacts sur l’environnement mais aussi leurs dépenses énergétiques. Par exemple, l’Union européenne s’est fixée pour objectif de porter la part des énergies renouvelables à 42,5% dans sa consommation énergétique globale d’ici 2030 contre ~22% aujourd’hui2.

Alors que les modes de production d’énergies des trente dernières années n’ont guère bougé, elle va profondément évoluer dans les trente prochaines années à la faveur des technologies renouvelables. Cette décarbonation se fera par étape, à l’aune des décisions politiques et nécessitera d’importants investissements qui devront être financés. Notre rôle d’investisseur responsable et engagé est d’accompagner ces acteurs durant cette transition.

Représentation de la consommation mondiale de l'énergie, %

Source : IEA

1 Energy institute

2 Plan REpowerEU de la Commission européenne)

2. Concrètement, comment se matérialise la transition énergétique ?

La transition énergétique est une transformation profonde des économies et demande de repenser les modèles de développement des entreprises. Son processus sera long et coûteux car durant cette phase, deux systèmes énergétiques vont cohabiter : l’ancien système carboné qu’il faut maintenir pour assurer nos besoins et le nouveau système qu’il faut construire, le tout dans un monde qui lui-même évolue au profit de la montée du régionalisme et des quêtes individuelles de souveraineté.

Citons quelques exemples pour l’illustrer :

• La volonté de consommer une énergie moins carbonée implique d’importants développements en capacité de production utilisant les énergies renouvelables telles que le solaire, l’éolien, l’eau ou encore la biomasse. Dans le même temps, les producteurs d’énergies fossiles restent sollicités car l’usager qu’il soit un particulier, une entreprise ou un État, souhaite une énergie stable et continue. Cependant, leurs modes de production doivent désormais incorporer des techniques de limitation des émissions en gaz à effet de serre.

• Dans les transports, nous nous dirigeons vers une mobilité différente. Les véhicules électriques et hybrides gagnent des parts de marché sur les modèles thermiques ce qui implique la mise en place d’infrastructures de recharge et de repenser les réseaux de distribution électrique. Ayant dit cela, le moteur à combustion reste dominant à ce jour. En attendant la bascule complète du parc vers des véhicules moins émissifs, les autorités politiques encouragent l’utilisation de biocarburants en introduisant des mesures coercitives en matière d’émissions. Dans ce contexte, l’Union Européenne a introduit deux directives majeures. La directive RED III (Renewables Energy Directive) vise à porter la part des biocarburants à 5,5% de la totalité des énergies consommées au sein de la zone d’ici 2030. En sus, la directive RefuelEU Aviation oblige les fournisseurs de carburants d’aviation à intégrer au moins 6% de carburants durables d’aviation à leur offre en 2030 et ce ratio va passer à 70% en 2050.

• Un dernier exemple avec le ciment qui compose les bétons pour la construction des bâtiments et les travaux de voirie. Selon les données de l’IEA, la production mondiale de ciment s’élevait à 4,4 milliards de tonnes et émettait 2,5 milliards de tonnes de CO2 en 2020, soit l’équivalent des émissions de l’Inde, le 3ème pays le plus émetteur après la Chine et les États-Unis. 2/3 des émissions proviennent du processus de fabrication du clinker et 1/3 sont issus de l’énergie servant à chauffer le four à plus de 1 400°C pour transformer le clinker en ciment. Le secteur du ciment représente à lui seul de 6,9% des émissions de CO2 au niveau mondial. Plusieurs pistes sont explorées comme la commercialisation de ciment nouvelle génération à plus faible teneur en clinker. Il s’agit aussi de remplacer la combustion fossile par des combustibles alternatifs lors de la phase de chauffe. Enfin, les producteurs peuvent mettre en place des systèmes de capture et de séquestration de CO2 dans leurs usines. La décarbonation de ce secteur est un enjeu de taille.

3. Quels montants d’investissement seront nécessaires pour faire cette transition ?

La transition nécessitera d’importants investissements dans de nombreux secteurs. Nous assistons déjà à une accélération de ces investissements. Ceux en faveur de la transition énergétique dans le monde ont été multiplié par plus de 4 entre 2015 et 2023 pour un montant de 1 800 milliards de dollars américains. Pour atteindre les engagements de neutralité carbone d’ici 2050, il faudrait porter ces dépenses à 5 300 milliards de dollars chaque année entre 2024 et 2030. Ce montant est équivalent au PIB du Japon, le 3ème pays le plus riche de la planète.

Investissement mondial dans la transition énergétique par secteur

Source : BloombergNEF

4. Quelles sont les autres difficultés liées à cette transition ?

Le monde est en pleine mutation. La transition énergétique intervient dans un environnement économique, politique et géopolitique qui se complexifie. Sans avoir à remonter très loin, le contexte de 2024 est sensiblement différent de celui de 2015, date de la signature de l’Accord de Paris. D’une part, la situation macroéconomique a évolué. Les conditions de financement sont différentes de celles qui prévalaient en 2015. Celles-ci étaient caractérisée par des politiques monétaires accommodantes de la part des principales banques centrales occidentales et des excédents de liquidité. Les crises sanitaires, les conflits et la recherche de souveraineté ont entrainé d’importantes perturbations dans les chaines d’approvisionnement et le retour de l’inflation, mettant ainsi fin à l’environnement de taux d’intérêts bas. Le renchérissement des coûts de financement se produit à un moment où les investissements nécessaires à la transition s’accélèrent et pénalise de fait la rentabilité économique des projets.

Taux souverain 10 ans américain

D’autre part, le contexte géopolitique a changé. Nos Perspectives Économiques et Financières décrivent un monde désormais conflictuel, marqué par le repli sur soi des pays. A travers la transition énergétique, les États souhaitent réduire leurs dépendances stratégiques à l’égard des énergies fossiles.

En réalité, cette transition redessine de nouvelles dépendances, notamment vis-à-vis de la Chine.

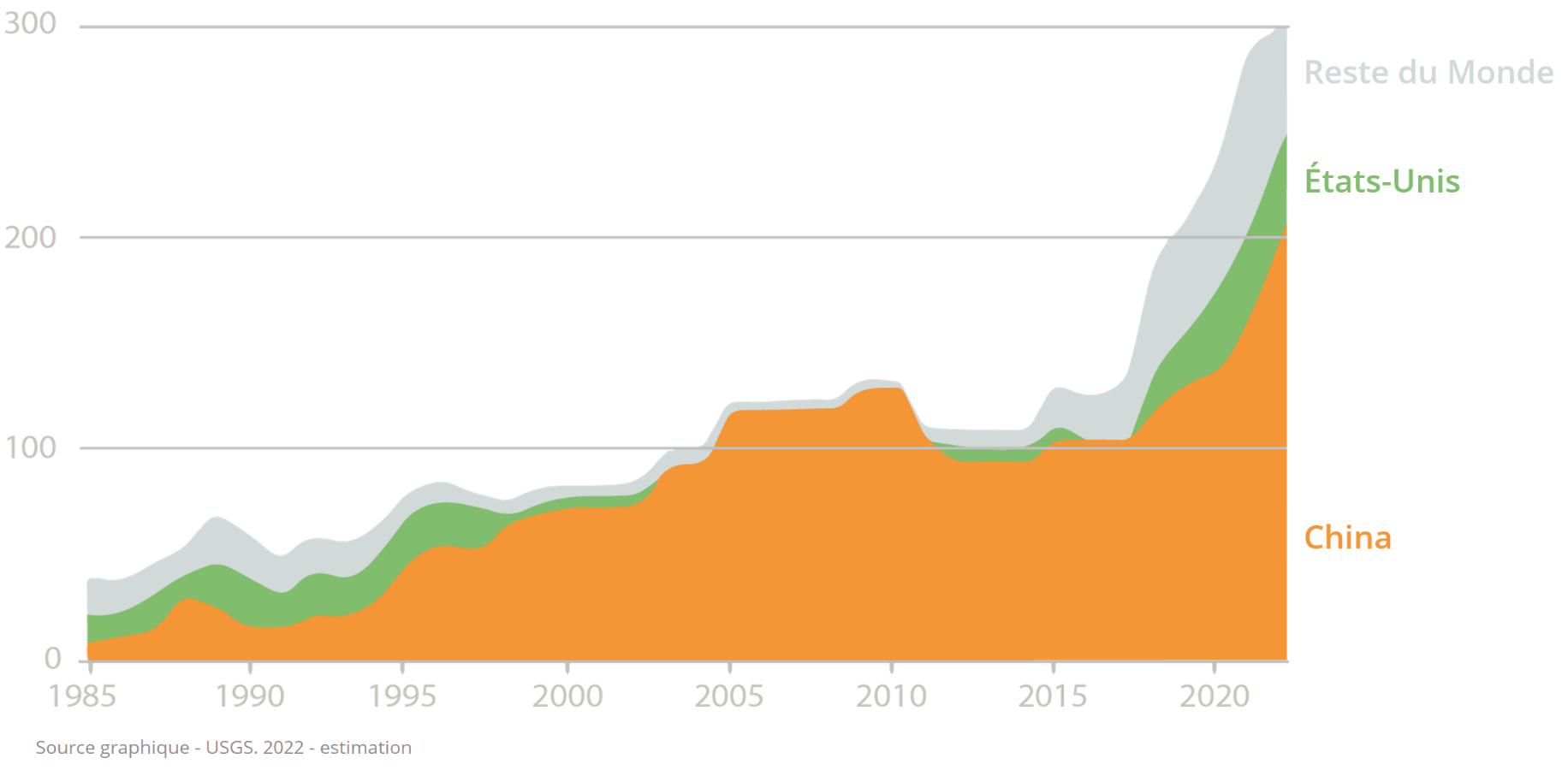

Le Département américain de l’intérieur estime que la Chine est le principal producteur d’au moins une étape de la chaine d’approvisionnement pour 35 des 54 matières premières minérales considérées comme critiques pour les États-Unis. Elle est de loin le fournisseur le plus important des matériaux critiques à la base des technologies propres comme les panneaux solaires, les turbines éoliennes ou encore les batteries pour véhicules électriques. Plus généralement, les matériaux nécessaires à la transition énergétique comme les terres rares et le cuivre ont une production concentrée dans quelques pays alors que la production de pétrole ou de gaz est bien plus éclatée. Dans un monde qui se polarise, la sécurisation des approvisionnements dans ces domaines stratégiques est un enjeu de souveraineté nationale essentiel.

La production chinoise de terres rares continue d’éclipser les efforts

5. Est-ce que cela signifie que la sécurité énergétique et la décarbonisation sont des objectifs mutuellement exclusifs ?

La décarbonisation des sociétés répond aux enjeux de durabilité et doit aller de pair avec la sécurité énergétique. Ce ne sont pas deux objectifs antagonistes. La construction d’un nouveau système énergétique plus respectueuse de l’environnement doit se faire tout e n satisfaisant les besoins en énergies des usagers. Durant cette transition, deux systèmes énergétiques vont cohabiter pour assurer la sécurité énergétique du pays. D’autant que les besoins en énergies vont continuer à augmenter au niveau mondial à mesure que l’économie croit, que la population augmente et que certaines technologies énergivores se développent. C’est le cas de l’intelligence artificielle et des centres de données dont le déploiement va continuer à s’accélérer dans les prochaines années. Ces infrastructures occasionnent une forte consommation d’électricité en raison d’une activité continue et des besoins de refroidissement. Or l’électricité est une ressource limitée. Les opérateurs de ces infrastructures vont devoir sécuriser leurs approvisionnements. Cette sécurité a un coût. Plus généralement, la transition énergétique si elle veut être crédible, doit s’assurer que les prix de l’énergie restent abordables, en assurant à la fois un approvisionnement énergétique stable et fiable tout en réduisant notre dépendance aux combustibles fossiles.

n satisfaisant les besoins en énergies des usagers. Durant cette transition, deux systèmes énergétiques vont cohabiter pour assurer la sécurité énergétique du pays. D’autant que les besoins en énergies vont continuer à augmenter au niveau mondial à mesure que l’économie croit, que la population augmente et que certaines technologies énergivores se développent. C’est le cas de l’intelligence artificielle et des centres de données dont le déploiement va continuer à s’accélérer dans les prochaines années. Ces infrastructures occasionnent une forte consommation d’électricité en raison d’une activité continue et des besoins de refroidissement. Or l’électricité est une ressource limitée. Les opérateurs de ces infrastructures vont devoir sécuriser leurs approvisionnements. Cette sécurité a un coût. Plus généralement, la transition énergétique si elle veut être crédible, doit s’assurer que les prix de l’énergie restent abordables, en assurant à la fois un approvisionnement énergétique stable et fiable tout en réduisant notre dépendance aux combustibles fossiles.

6. Justement Covéa Solis est le fonds de Covéa Finance investi sur la transition énergétique. Pouvez-vous nous décrire le fonds ?

La thématique d’investissement de Covéa Solis est d’accompagner les économies dans leur transition énergétique en investissant dans les entreprises qui permettent de réaliser cette transition et dans celles qui s’engagent à réduire à long terme leurs émissions dans une logique de «best-effort».

Pour ce faire, le fonds est structuré autour de quatre sous-thématiques d’investissement, à savoir

- la transition vers les énergies renouvelables et les énergies alternatives ;

- les chaines de valeur favorisant cette transition ;

- l’efficience de la consommation et

- les solutions de mobilité durable.

Investir dans notre fonds comportent les risques suivants : risque de concentration sectorielle, risque actions, risque lié à l’investissement dans des petites et/ou moyennes capitalisations, risque lié à des investissements dans des pays émergents, risque lié à la gestion discrétionnaire, risque de perte en capital, risque de taux, risque de crédit, risque de surexposition du fonds, risque de change, risque de contrepartie, risque lié à l’investissement dans des instruments dérivés et/ou titres intégrant des dérivés, risque de durabilité.

Notre univers d’investissement cible les entreprises cotées dont le siège social est situé en Europe. Mais elles opèrent à travers le monde car comme mentionné précédemment, la transition énergétique est une préoccupation politique mondiale. Prenons l’exemple de la société Schneider, un acteur de la transition à travers ses solutions critiques dans l’électrification et l’efficience de la consommation. Cette entreprise française ne réalise que 26% de son chiffre d’affaires en Europe de l’Ouest, le reste est réparti entre l’Asie (36% du CA), l’Amérique du Nord (24% du CA) et le reste du monde (13%)*.

En matière de labellisation, le fonds a le label ISR (Investissement socialement responsable) et est Article 8 dans la nomenclature SFDR (Sustainable finance disclosure regulation).

*Source : Document de référence 2023 de la société.

Les valeurs mentionnées le sont à titre d’exemple, elles ne constituent pas une recommandation d’investissement. Covéa Finance ne s’engage pas à les conserver en portefeuille.

7. Quels montants d’investissement seront nécessaires pour faire cette transition

Notre cadre d’investissement est structuré par nos Perspectives Economiques et Financières. Ensuite, notre univers d’investissement découle de notre thématique d’investissement et de ses quatre sous-thématiques. Notre approche est de travailler par chaînes de valeur, identifiées en lien avec nos sous-thématiques que nous nous employons à comprendre en profondeur. Pour cela, nous nous appuyons sur une équipe et des travaux transverses issus notamment de notre comité Energies qui regroupe des experts des pôles actions européennes et internationales, taux et recherche. Nous maintenons à jour l’univers d’investissement à travers la revue régulière de notre système de notation propre qui pondère de manière équilibrée les trois piliers E, S et G. La collaboration des équipes de gestion et de recherche ainsi que le développement d’un système de notation ESG en interne nous permettent de garder la maitrise sur des éléments sensibles, indispensables dans la prise de décision d’investissement.

Enfin, Covéa Solis privilégie un portefeuille concentré. Nous gérons le risque de façon disciplinée et veillons à avoir une allocation sectorielle diversifiée. Notre gestion active allie l’étude des fondamentaux et l’aspect ESG des sociétés pour les accompagner dans leur développement à long terme.

8. Pouvez-vous nous donner un exemple de conviction ?

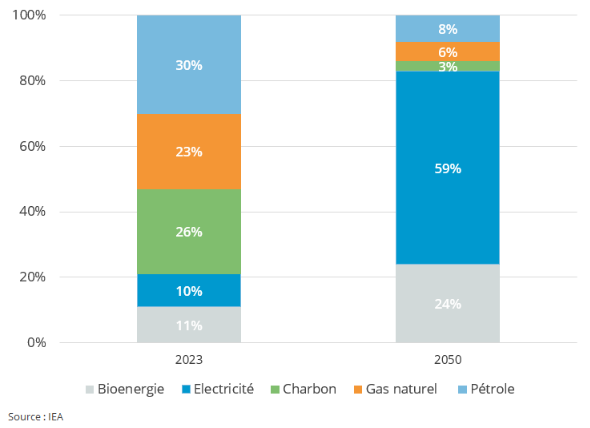

L’électrification est inéluctable pour décarboner les économies. En 2023, l’électricité ne représentait que 10% de la consommation d’énergie dans le monde et pourrait atteindre 59% dans un scénario « net zéro » en 2050 d’après les prévisions de l’IEA. Encore faut-il que l’électricité soit générée à partir de sources renouvelables.

Mix énergétique 2030 vs. 2050

Pour nous exposer à ce thème, nous aurions pu investir directement dans les développeurs/producteurs d’électricité renouvelables. En fait, nous avons vendu toutes nos positions aux acteurs d’énergies renouvelables dès le premier semestre 2023. Notre travail sur les chaînes de valeur nous a permis de comprendre et d’anticiper les risques. Nous avons identifié un changement de paradigme entourant ce segment en raison des perturbations sur les chaînes d’approvisionnement, des pressions inflationnistes et de la forte remontée des taux d’intérêts ce qui réduit significativement la rentabilité économique des projets. C’est pourquoi nous nous sommes détournés de ce segment l’an passé.

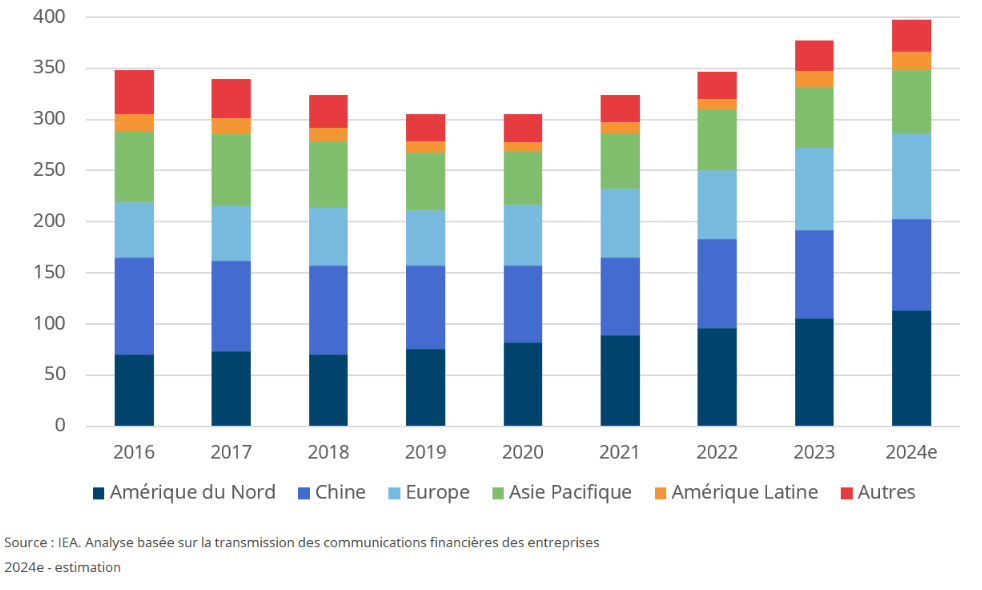

Pour nous exposer à ce thème, nous privilégions les fournisseurs et les installeurs d’équipements ainsi que les gestionnaires de réseaux électriques. En effet, la mobilité propre, l’électrification de l’économie, la production d’hydrogène vert vont générer une forte demande d’électricité dans les prochaines années. Cela intervient à un moment où les infrastructures de réseaux sont vieillissantes et nécessiteront d’importants investissements pour les moderniser. A côte de cela, l’installation des unités de production renouvelables appelle de nouveaux besoins de raccordement aux réseaux existants. Et parce que les énergies renouvelables sont par nature intermittentes, chaque pays doit développer des capacités d’interconnexion avec ses voisins afin d’assurer sa sécurité d’approvisionnement. Ces réseaux sont indispensables à l’électrification et à la transition énergétique. L’IEA prévoit environ 400 milliards de dollars d’investissements en 2024 dans les infrastructures de réseaux, en hausse de 30% par rapport à 2020. Covea Solis est ainsi investi dans la société britannique National Grid et SSE, l’allemand E.on, l’espagnol Iberdrola et le portugais EDP. Concernant National Grid, le gestionnaire du réseau électrique au Royaume-Uni et aux États-Unis a lancé au printemps dernier une importante augmentation de capital pour financer ses investissements futurs. En tant qu’investisseur responsable accompagnant les entreprises dans leur stratégie de croissance, nous avons participé à cette opération.

Investissement dans les infrastructures du réseau électrique par zone géographique 2016-2024

Les valeurs mentionnées le sont à titre d’exemple, elles ne constituent pas une recommandation d’investissement. Covéa Finance ne s’engage pas à les conserver en portefeuille.

9. Quelles sont les perspectives d’investissement pour Covéa Solis ?

La transition énergétique est portée par de la volonté des États à décarboner leur économie et lutter contre le réchauffement climatique. C’est un thème d’investissement pour le court, le moyen et le long terme. Les investissements nécessaires à cette mutation doivent s’accélérer et Covéa Solis nous permet d’investir dans les entreprises au cœur de cette transition et de les accompagner dans leur processus.

Les principaux risques du fonds Covéa Solis sont les suivants : Risque de concentration sectorielle, risque actions, risque de taux, risque d’investissement dans des instruments dérivés et/ou des titres intégrant des dérivés, risque de contrepartie, risque lié à la gestion discrétionnaire, risque de durabilité. Les risques cités ci-dessus ne sont pas limitatifs. Pour plus d’information et avant toute souscription, nous vous invitons à vous référer au DIC et au prospectus du fonds consultables sur le site Internet de Covéa Finance : www.coveafinance.fr, sur lesquels figurent la stratégie d’investissement et les risques associés à nos fonds.

Téléchargez l'interview

La gestion passe au crible la transition énergétique (pdf - 1.48 Mo)Avertissements et mentions légales

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 24 901 254 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris.

Ce document est une communication publicitaire, il est produit à titre indicatif et ne peut être considérée comme une offre de vente ou un conseil en investissement. Veuillez vous référer au prospectus de Covéa Solis et au document d’informations clés (DIC) avant de prendre toute décision finale d’investissement.

Ce document ne constitue pas la base d’un engagement de quelque nature que ce soit et pourra faire l’objet de changements sans préavis de notre part. Il ne constitue ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Les sources utilisées sont considérées comme fiables, toutefois Covéa Finance décline toute responsabilité quant à une éventuelle inexactitude.

Toute reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance.

Source : Covéa Finance, achevé de rédiger décembre 2024