Le regard du gérant : vers un retour de fortune des instruments médicaux?

Temps de lecture : min

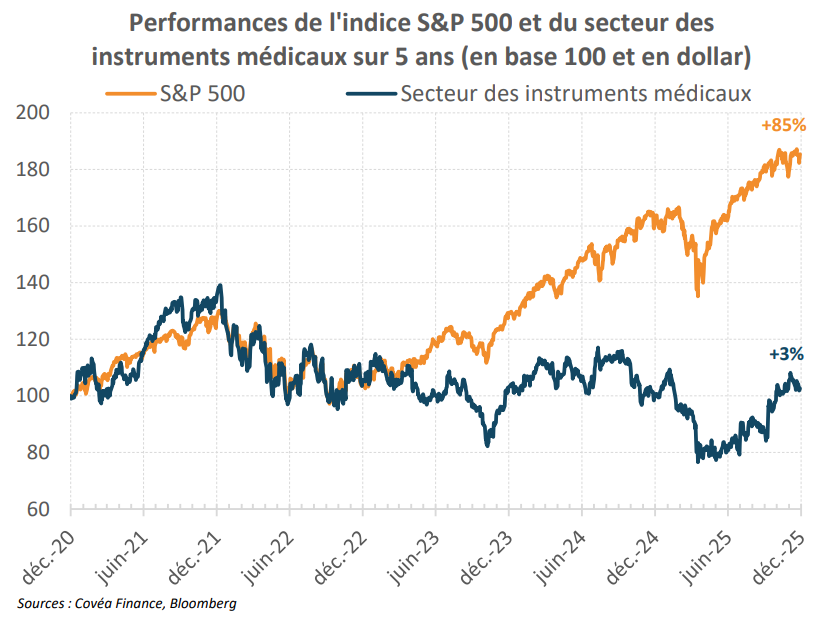

Après plusieurs années post-COVID difficiles (2022-2025), marquées par des taux de croissance décevants (surcapacités installées en 2020-2021) et des marges sous pression (baisse de prix et mix-produit défavorable), le secteur des instruments médicaux semble enfin prêt à tirer parti de la stabilisation récente et des perspectives plus favorables de ses quatre grands marchés finaux.

Du côté de la recherche pharmaceutique, malgré la poursuite de la consolidation du secteur, on note une réaccélération des dépenses, en lien avec une reprise des essais cliniques des grands laboratoires et un retour des financements de capital-risque pour les petites sociétés de biotechnologie.

En outre, les négociations entre Donald Trump et le secteur pharmaceutique ont débouché sur $500 Mds d’engagements (dont $15 à $25 Mds supplémentaires) en faveur de centres de R&D et des sites de production de médicaments aux Etats-Unis.

Parallèlement, la baisse de 40% du budget 2025 du NIH (« National Health Institute ») voulue par la nouvelle administration a été largement annulée par le Congrès et les dépenses de l’exercice 2026 sont attendues stables, aux alentours de $48 Mds.

Enfin, la Chine redevient une source de croissance à travers les mesures de relance budgétaire en faveur des producteurs locaux et la multiplication des accords de licences entre les sociétés de biotechnologie chinoises et les grands laboratoires internationaux (pour un montant de près de $70 Mds en 2025).

Au total, le secteur américain des instruments médicaux semble bien positionné pour tirer parti de tendances séculaires (vieillissement de la population et nouvelles thérapies) ainsi que d’une accélération structurelle (relocalisation de la production aux Etats-Unis) identifiée dans nos Perspectives Economiques et Financières.

Rédigé par

Jean Dominique SETA

Responsable d'équipe Gestion Actions Amérique