"Le regard de l’analyste" - Les développeurs de l’éolien en mer n’ont pas le vent en poupe

Temps de lecture : min

On distingue deux familles d’éoliennes, en fonction de l’environnement dans lequel elles sont installées : en mer (« offshore ») et terrestres (« onshore »).

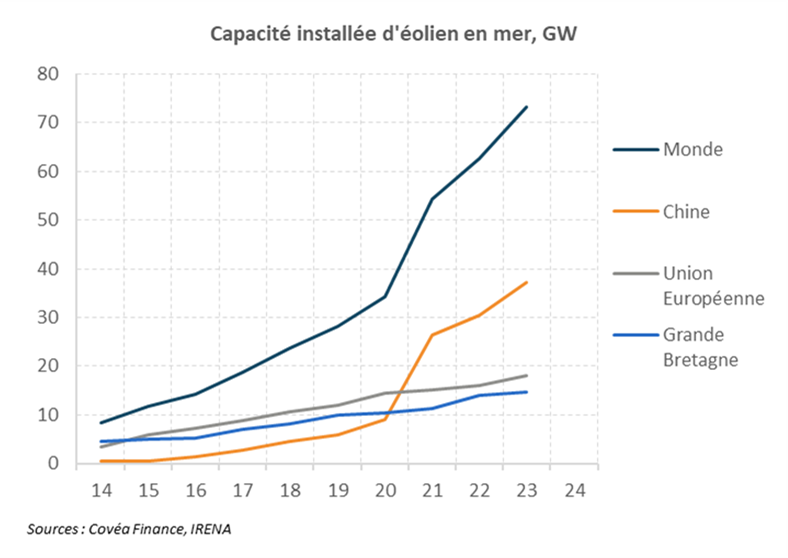

L’éolien en mer est une technologie relativement peu mature ne représentant à ce jour que 7% de la capacité de génération électrique éolienne dans le monde. La Chine dispose de la plus importante capacité installée (51% en 2023 contre seulement 5% en 2014), suivie par l’Union Européenne (25%) et la Grande Bretagne (20%).

Pourtant, l’installation en milieu marin apporte des avantages par rapport aux projets terrestres : la force du vent y est plus importante et stable en l’absence d’obstacles, permettant ainsi d’augmenter la production de l’électricité, et l’impact visuel et sonore moindre pour les habitants, ce qui permet de concevoir des parcs avec une capacité plus importante.

En revanche, la construction des fermes éoliennes en milieu marin est plus complexe que sur le continent notamment sur la phase logistique (recours aux bateaux d’installation spécifiques, et peu nombreux). Les délais de construction sont estimés entre 60 à 72 mois contre 12 à 18 mois pour les projets terrestres.

Depuis 2022, les développeurs occidentaux de l’éolien en mer ont souffert d’une conjoncture défavorable impactant les délais de construction et les schémas de coûts :

1. L’impact de la hausse des taux d’intérêt sur la rentabilité des projets (Taux de Rendement Interne), qui a de fait renchéri les coûts de financement et les hypothèses de départ des développeurs,

2. Les perturbations dans la chaîne d’approvisionnement (disponibilité des composants, des nacelles d’installation en mer, augmentation des prix des matières premières), une défaillance sur l’un des maillons se répercute sur l’ensemble de la chaîne,

3. L’engorgement du réseau de transmission avec pour effet le rallongement des délais et l’augmentation des coûts de connexion. Selon les données de l’Agence Internationale de l’Energie « IEA », à fin 2023, il y avait 3000 GW de projets renouvelables en attente de connexion, dont 548 GW en phase avancée de développement,

4. Les lenteurs et la complexité des systèmes d’octroi de permis. Selon le rapport de la Commission Européenne, en 2022, il y avait 80GW de capacité de génération électrique en attente de permis, soit 5 fois plus que de la capacité déployée la même année en Europe,

5. Les problématiques d’acceptabilité des projets par les populations locales et les ONG environnementales pouvant conduire à la remise en question des permis octroyés, et au retard des projets,

6. Le renchérissement des coûts de location des fonds marins « seabed leases » en Grande Bretagne, dont les prix ont été multipliés de 2 à 4 fois lors des récentes enchères organisées par The Crown Estate.

Selon les estimations de l’Agence internationale pour les énergies renouvelables « IRENA», le coût actualisé moyen pondéré de l’énergie* s’est élevé à 61€/Mwh pour l’éolien en mer en 2023, à comparer avec 42€/Mwh pour l’éolien terrestre et 40€/Mwh pour le solaire, soit un différentiel de près de 50%. Ces chiffres sont à mettre en perspective avec le prix moyen de l’électricité sur le marché de gros. En 2024, il a été en moyenne de 57,9€/Mwh en France et de 77,7€/Mwh en Allemagne rendant l’éolien en mer nettement moins compétitif que les projets terrestres.

Pour inciter le développement de la technologie d’éolien offshore, certains pays, dont la Grande Bretagne, utilisent les mécanismes d’incitation appelé Contrats pour Différence (« CfD »). Il s’agit d’un système d’enchère des capacités organisé par le gouvernement avec un prix maximum garanti compensant la potentielle différence avec le prix de gros d’électricité. Les participants de l’enchère peuvent proposer des prix dans la limite de ce plafond maximum. En conséquence, la rentabilité des projets d’éolien offshore est dépendante des politiques des pays en matière de développement des énergies renouvelables. Par exemple, en 2024, le gouvernement britannique a levé l’interdiction de l’éolien terrestre instaurée depuis 2015, ce qui pourrait modifier le fléchage des investissements dans les prochaines années.

Par ailleurs, la mise en place d’un moratoire sur les projets d’éolien par la nouvelle administration américaine a également perturbé l’industrie dans le pays. Les États-Unis disposent d’une faible capacité d’éolien en mer, mais certains projets y étaient en développement. Si les conséquences de ce moratoire sont à date inconnues, cela pourrait perturber la chaîne domestique d’approvisionnement d’éolien en mer encore naissante. La réorganisation du complexe énergétique mondial est une des thématiques que nous suivons de près dans nos Perspectives Economiques et Financières.

*Coût actualisé moyen pondéré de l’énergie tient compte des coûts d’investissement, de maintenance, et de carburant si nécessaire comparé à l’énergie générée pendant la durée de vie du projet. Conversion du dollar américain en euros au cours de 1€=1,105$ au 31/12/2023

Rédigé par

Victor PAVLOV

Analyste financier et extra financier

Découvrez d'autres décryptages

L’éolien en mer est une technologie relativement peu mature ne représentant à ce jour que 7% de la capacité de génération électrique éolienne dans le monde. La Chine dispose de la plus importante capacité installée (51% en 2023 contre seulement 5% en 2014), suivie par l’Union Européenne (25%) et la Grande Bretagne (20%).