"OnDécrypte l'Hebdo" - Des marges de manœuvre limitées pour les banques centrales

Temps de lecture : 15 min

Découvrez l'intégralité de notre suivi des marchés de la semaine - 24 mars 2025

Alors que le retour du Politique continue de diffuser des pressions inflationnistes au niveau mondial, au travers notamment de l’instauration de droits de douane et des ambitions de relocalisation de certaines industries (dans des marchés de l’emploi déjà tendus), les banques centrales se voient contraintes dans leurs actions sur les taux d’intérêt, limitant leur capacité à poursuivre les baisses de taux directeurs.

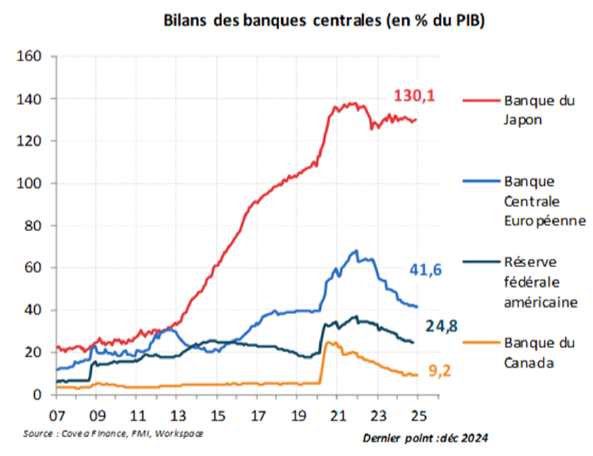

Du côté du pilotage de leur bilan, la Banque du Canada a ouvert la voie à la fin de la baisse des bilans des banques centrales, sous couvert d’un besoin de piloter plus finement les réserves bancaires lors de l’arrivée à échéance des prochaines tombées obligataires. Des éléments certes très techniques, mais qui témoignent de la vigilance extrême de la banque centrale canadienne sur les risques liés à la liquidité dans le système bancaire.

La semaine dernière, c’est ce même risque sur les réserves bancaires qui a conduit la banque centrale américaine à sensiblement réduire le rythme de baisse de son bilan. A nouveau, la communication de la Fed est technique : les négociations prolongées sur le plafond de la dette au Congrès entraînent un épuisement progressif du compte courant du Trésor à la Fed (TGA), avec comme corollaire un gonflement artificiel des réserves bancaires au bilan de la Fed. A l’issue de la négociation sur le plafond de la dette, la reconstitution du TGA entrainera une baisse rapide des réserves bancaires, sur des niveaux qui pourraient être inférieurs aux besoins des banques, susceptibles de créer des perturbations sur le marché monétaire (à l’image de l’épisode de 2019). En réduisant dès à présent le rythme de baisse de son bilan, la Fed limite, sans pouvoir le garantir, le risque de perturbation des marchés monétaires.

En Europe, la BCE poursuit la réduction de son bilan dans un contexte où l’excédent de liquidité reste important et ne contraint donc pas pour le moment sa normalisation. Toutefois, face à l’importance des émissions de dettes que les plans de réarmement et d’infrastructures exigent, les questions émergent sur la capacité de la BCE à poursuivre la baisse de son bilan. Dans un environnement où les émissions des États, mais également des entreprises, poussent les taux longs à la hausse, les capacités de financement des agents économiques risquent d’être contraintes. Quid de la possibilité pour la BCE de poursuivre la réduction de son bilan face à ces nouveaux besoins ?

2025 promet donc d’être une nouvelle année charnière pour les banques centrales. Toutefois, elles semblent se préparer à réagir face aux risques qui pourraient arriver sur une éventuelle dégradation de la croissance économique ou sur la survenance d’un événement majeur de liquidité. Ce contexte, où les banques centrales restent contraintes, et donc plus réactives que proactives, devrait favoriser une hausse de la volatilité des marchés financiers, pour laquelle nous nous préparons afin de saisir des opportunités d’investissement, tant sur les marchés de taux que sur les actions.

"Vers la fin de la baisse du bilan des banques centrales..."

Rédigé par

Vincent HADERER

Responsable du pôle Gestion Actions Internationales

Sommaire

Analyse de l’évolution des marchés :

- Obligataire par Xavier BOUSCHARAIN

- Actions Europe par Thomas THIROUIN

- Actions Internationales par Valentine DRUAIS

- Le regard de l'analyste par Cyril BRUNET

Analyse Suivi Macroéconomique :

- États-Unis par Sébastien BERTHELOT

- Europe par Eloïse GIRARD-DESBOIS et Jean-Louis MOURIER

- Focus : OCDE, une croissance moins forte, avant le plan allemand par Jean-Louis MOURIER

- Asie par Louis MARTIN

Découvrez notre suivi des marchés