Suivi des Perspectives Économiques et Financières

Retrouvez notre analyse des marchés de la semaine du 26 août 2019

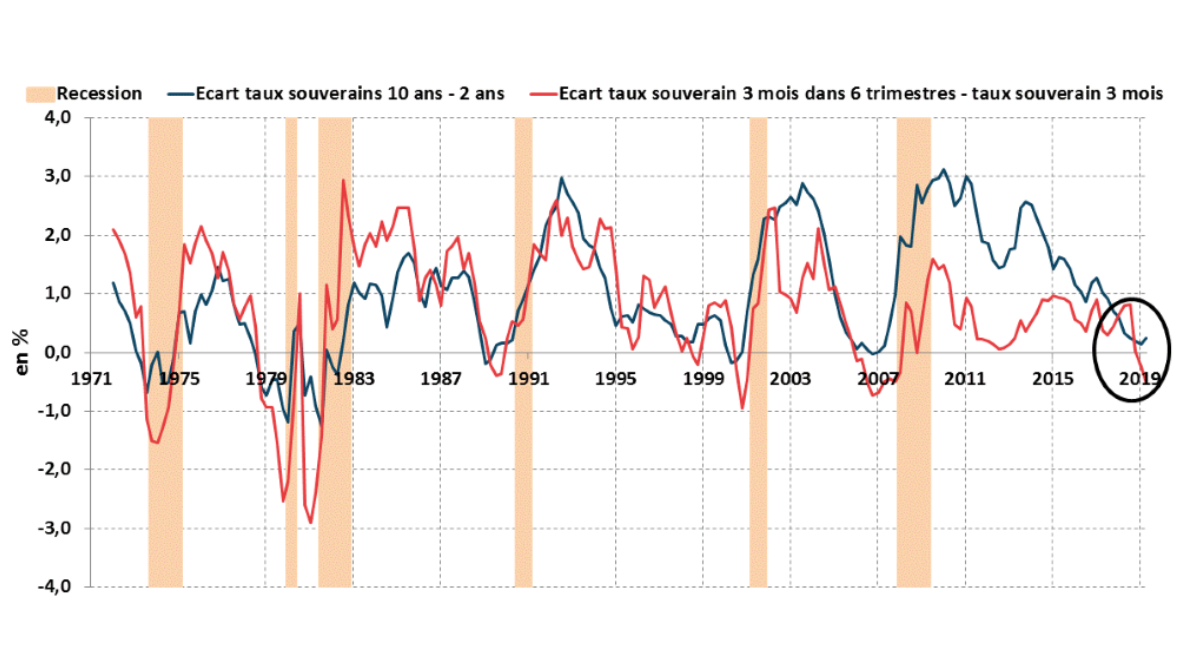

Les indicateurs avancés de récession américaine : une histoire de courbe !

Les analystes de marché ont toujours suivi des indicateurs anticipés de récession économique. La pente de la courbe américaine figurait jusqu’il y a peu parmi les indicateurs les plus populaires. Lorsque l’écart entre les taux souverains américains à 10 ans et à 2 ans devenait négatif le pays plongeait indéniablement en récession dans les semestres à venir (courbe bleue ci-dessous). Les taux nominaux à long terme reflétant la croissance et l’inflation future, la chute du taux à 10 ans sous les niveaux du taux à 2 ans américain reflétait l’effondrement à venir de l’activité.

Mais voilà qu’en juin 2018, alors que l’indicateur de pente commençait à signaler des risques de récession, des économistes de la Banque Centrale américaine nous expliquent que cette « pente 2-10 » n’est plus fiable car déformée par des politiques monétaires non conventionnelles (cf. article « (Don't Fear) The Yield Curve » publié sur le site de la Fed de New York, le 28 juin 2018). Ils précisent que le taux à 10 ans est anormalement bas, car affecté par la détention de près 2 400 Mds$ d’obligations gouvernementales par la Fed, tandis que le taux à 2 ans est relativement élevé puisque la Banque Centrale a remonté ses taux directeurs. Ces économistes proposent alors un nouvel indicateur avancé de récession à savoir l’écart entre le taux souverain à 3 mois et le taux souverain à 3 mois dans 18 mois (taux forward ci-après), qui reflètent les anticipations du marché des taux courts dans 18 mois. Lorsque l’écart devient négatif, cela traduit un taux forward inférieur au taux actuel et donc des anticipations d’assouplissement de politique monétaire pour combattre une récession… Avec un niveau de -0,60%, le marché anticipe aujourd’hui une récession à travers cet indicateur.

Sans préjuger de la santé future de l’économie américaine, il nous semble néanmoins probable que la Fed, qui a largement communiqué sur cette mesure du risque, devrait poursuivre son assouplissement monétaire, d’autant que d’autres indicateurs, tels les anticipations d’inflation du marché, l’invitent également à agir. Dans ce cadre, nous pensons que les taux devraient rester sur des niveaux bas pour une période prolongée.

Evolution des pentes de courbes des taux américains et récessions depuis 1971

Télécharger le suivi hebdomadaire de Covéa Finance du 26 août 2019 (pdf - 879.33 Ko)

Télécharger le suivi hebdomadaire de Covéa Finance du 26 août 2019 (pdf - 879.33 Ko)