BCE : un biais plus accommodant sur fond d’incertitudes

La Banque centrale européenne adopte un discours légèrement plus accommodant en juin en procédant à une nouvelle extension de ses indications prospectives sur la trajectoire des taux d’intérêt : les taux directeurs resteront ainsi à leurs niveaux actuels au moins pendant le premier semestre 2020 (contre décembre 2019 auparavant).

Le Président de la BCE, Mario Draghi, a par ailleurs précisé que le Conseil des gouverneurs se tenait prêt à utiliser tous les outils possibles si les risques pesant sur l’économie mondiale (tensions commerciales et Brexit notamment) venaient à se matérialiser. La BCE maintient toutefois ses estimations de croissance quasi-inchangées et M. Draghi estime que le risque de récession demeure très faible. Enfin, le comité de politique monétaire a précisé les modalités de la troisième série d’opérations trimestrielles de refinancement de long terme ciblé (TLTRO III). Ces dernières fonctionneront sur le même modèle que les précédentes, avec un taux d’emprunt différencié pour les banques dont la production de prêts atteindra un certain seuil. Les taux appliqués seront toutefois légèrement moins favorables puisqu’ils seront ajustés d’une prime de 10 points de base. La mise en place d’un système de palier du taux de dépôt (« tiering ») n’a finalement pas été retenue.

« Les taux d’intérêt appliqués aux nouvelles opérations de refinancement de long terme ciblé seront légèrement moins favorables que lors des opérations précédentes. »

Des taux bas pour plus longtemps

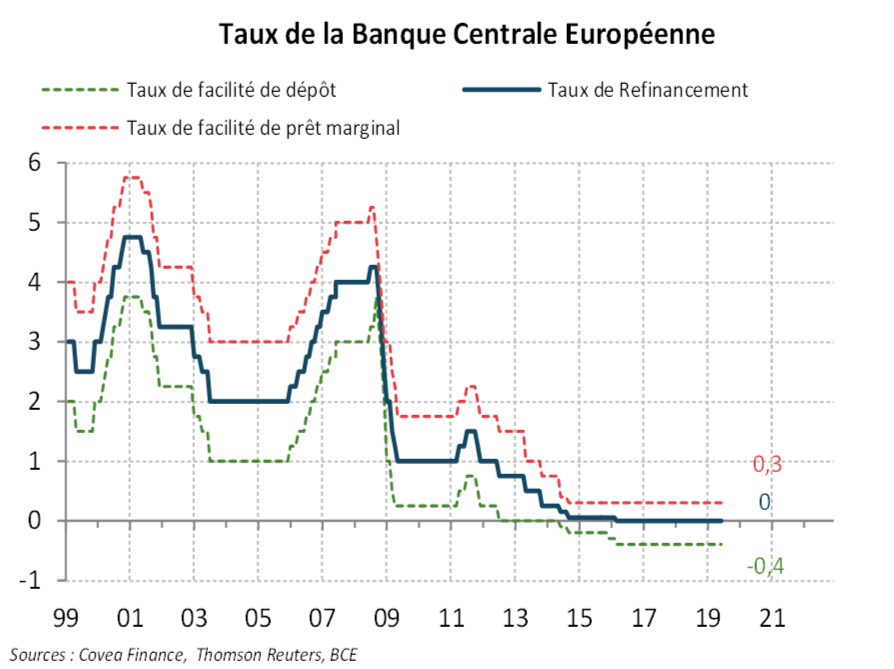

Le Conseil des gouverneurs de la BCE a annoncé que les taux d’intérêt directeurs resteront à leurs niveaux actuels au moins pendant le premier semestre 2020, et en tous cas, aussi longtemps que nécessaire pour assurer le retour de l’inflation à sa cible. Ce faisant, la BCE a procédé à une nouvelle extension de ses indications prospectives sur la trajectoire des taux d’intérêt (forward guidance). En mars 2019, elle avait déjà signalé qu’elle maintiendrait ses taux directeurs à leurs niveaux actuels jusqu’en décembre 2019 (contre septembre 2019 auparavant). Le Conseil des gouverneurs signale ainsi sa volonté de maintenir des conditions financières très accommodantes (-0,4% pour le taux de facilité sur les dépôts, 0% pour le taux de refinancement et 0,3% pour le taux de facilité de prêt marginal).

Au-delà de la prolongation de la forward guidance, Mario Draghi a également envoyé des signaux plus accommodants lors de la conférence de presse suivant la décision. Il a précisé qu’il était incorrect de considérer que la BCE disposait d’un biais haussier sur les taux et a ajouté que le Conseil des gouverneurs se tenait prêt à utiliser tous les outils possibles si les risques pesant sur l’économie mondiale venaient à se matérialiser. Le banquier central considère toutefois que le risque de récession apparaît très faible. Certains membres du Conseil ont par ailleurs évoqué la possibilité d’une baisse du taux de dépôt (actuellement fixé à –0,40%).

Concernant l’évolution du bilan, la politique monétaire de la BCE demeure inchangée. Elle entend poursuivre les réinvestissements, en totalité, des titres arrivant à échéance acquis dans le cadre de son programme d’achat d’actifs pendant une période prolongée après la date à laquelle elle commencera à relever son taux directeur. Ce faisant, elle maintiendra constante le montant des titres détenus dans le cadre du programme APP (actuellement à 2 600 mds€).

« Les taux d’intérêt directeurs seront maintenus à leurs niveaux actuels au moins jusqu’au premier semestre 2020 »

Un TLTRO moins accommodant que le précédent

La BCE a précisé les modalités de la troisième série d’opérations trimestrielles de refinancement de long terme ciblé (Targeted Longer-term Refinancement Operations ou TLTRO III). Lors de ces opérations, l’Eurosystème prêtera aux banques des liquidités garanties par la prise en pension d’actifs. Ces opérations seront conduites entre septembre 2019 et mars 2021, soit sur une période de sept trimestres. Le taux d’intérêt appliqué à ces prêts sera moins avantageux que lors des opérations du TLTRO II: il sera ajusté à la hausse de 10 points base par rapport aux opérations précédentes. Il correspondra au taux d’intérêt de refinancement (fixé à 0,0%) plus 10 points de base, soit un taux d’intérêt de 0,10%. Comme lors des opérations précédentes, les banques dont la production de prêts atteindra un certain seuil pourront bénéficier d’un taux préférentiel. Ce taux pourra être aussi bas que le taux de dépôt (-0,40%) plus 10 points de base, soit –0,30%. Le volume empruntable du TLTRO III sera égal à 30% de l’encours de prêts éligibles, constitué des prêts aux entreprises non financières et des prêts aux ménages hors crédits hypothécaires, à la date du 28 février 2019 (approximativement 1750 mds€) moins le montant déjà alloué aux opérations précédentes (740 mds€). Enfin, ces opérations de refinancement auront une maturité de deux ans, ce qui est plus court que les opérations du TLTRO II (maturité de quatre ans). Contrairement aux opérations précédentes, les contreparties n’auront pas la possibilité de rembourser les prêts arrivant à échéance.

L’objectif affiché des opérations du TLTRO III est d’apporter un soutien à la croissance du crédit et de favoriser le financement du secteur privé, en particulier des PME. Lors de la conférence de presse, M. Draghi a toutefois précisé que la mise en place du TLTRO III répond également à la nécessité pour les banques de la Zone euro de se conformer aux exigences

réglementaires de liquidité alors que les opérations précédentes arrivent à maturité. Le rythme de croissance de la masse monétaire, et donc du crédit, restant soutenu, selon les mots de M. Draghi, on peut se demander laquelle de ces deux raisons prend le pas sur l’autre.

Le Conseil des gouverneurs n’a pas retenu, pour le moment, la mise en place d’un système de palier du taux de dépôt (« tiering »), actuellement négatif (-0,40%). Mario Draghi a déclaré que les taux d’intérêts négatifs n’affectaient pas la profitabilité du système bancaire d’une manière pouvant faire atteinte à la croissance du crédit en Zone euro. En revanche, il a précisé que la question d’un système de tiering se reposerait dans le cas d’une nouvelle baisse de taux. A ce titre, la BCE procédera très probablement à une nouvelle évaluation de la situation financière des banques en Zone euro dans les trimestres à venir.

« Le taux d’intérêt appliqué aux opérations de refinancement de long terme sera supérieur de 10 points de base par rapport aux opérations précédentes »

Révision à la marge des prévisions de croissance

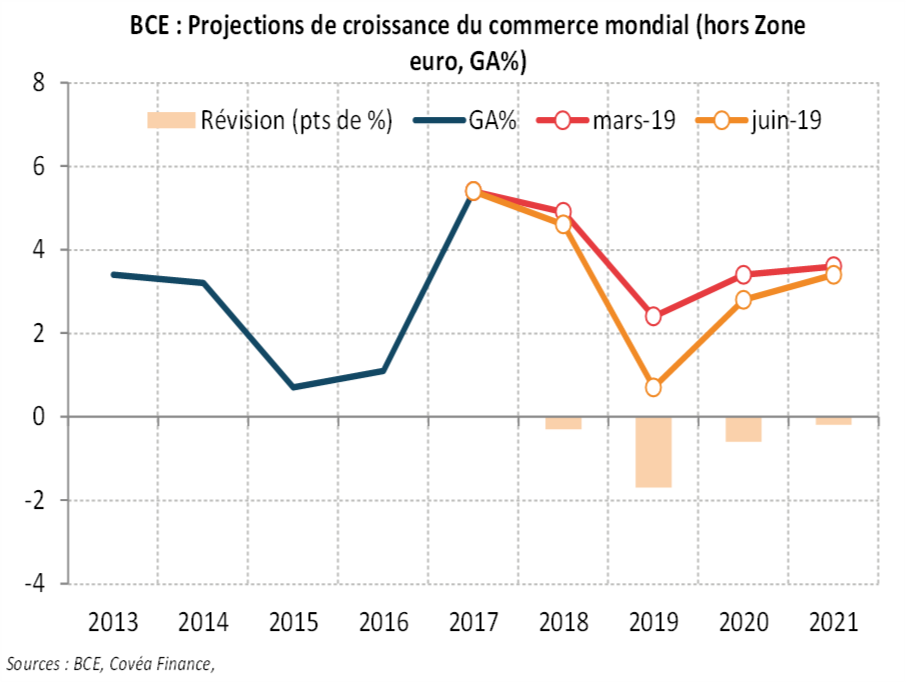

Le Conseil des gouverneurs a également dévoilé le nouveau jeu de projection macroéconomique des équipes de la BCE. Les prévisions de croissance n’ont été que très marginalement révisées. L’institution prévoit ainsi une croissance de 1,2% en 2019 (contre 1,1% attendu en mars dernier) et 1,4% en 2020 (contre 1,6%). La décomposition de la croissance en 2019 montre que la BCE attend un plus grand soutien de la demande intérieure (consommation et investissement) que lors des précédentes projections. En revanche, les projections de croissance du commerce mondial hors zone euro ont été très significativement revues à la baisse (0,7% pour l’année 2019 contre 2,4% prévue précédemment). En conséquence, les prévisions de croissance de la demande extérieure adressée à la Zone euro ont également été corrigées à la baisse. Concernant le profil intra-annuel de la croissance, la BCE attend, après les bonnes performances du premier trimestre, une modération de la croissance au deuxième et troisième trimestre.

« La BCE prévoit une meilleure orientation de la demande intérieure mais revoit nettement à la baisse ses prévisions pour la demande externe »

Mario Draghi a pris acte de la récente modération des indicateurs de confiance, et noté la persistance des incertitudes liées aux tensions commerciales, aux facteurs géopolitiques et aux vulnérabilités des économies émergentes. Il a souligné que ces incertitudes affectaient en premier lieu le secteur manufacturier mais que le secteur des services et de la construction se montraient résilients, soutenus par la bonne orientation du marché du travail et des politiques budgétaires plus accommodantes.

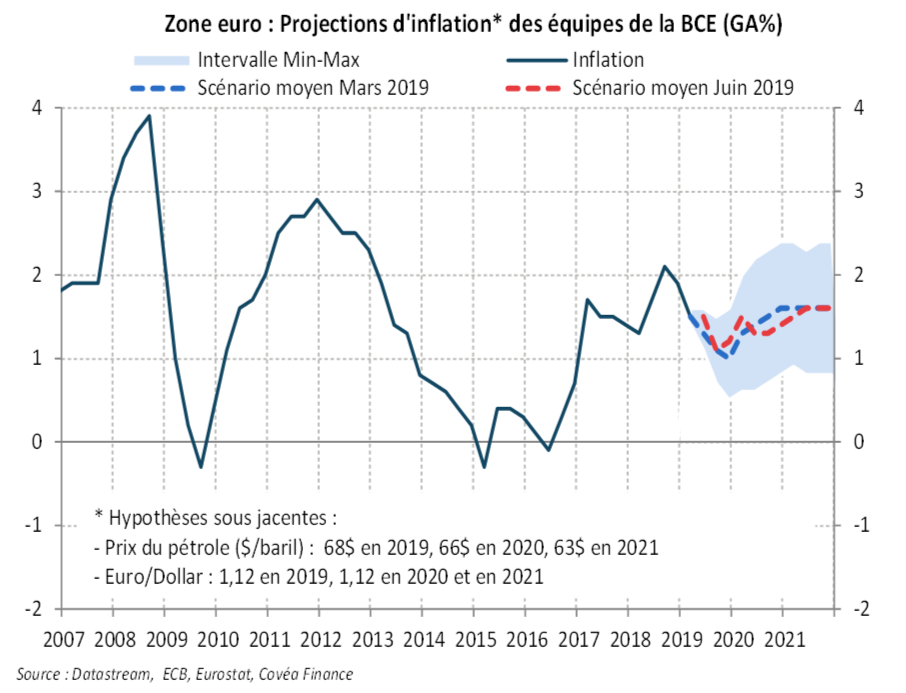

Enfin, les perspectives d’inflation ont été légèrement révisées à la baisse en 2019 (1,3% contre 1,2% précédemment) et à la hausse en 2020 (1,4% contre 1,5% précédemment). La BCE anticipe un ralentissement de l’inflation au cours des mois à venir puis une accélération en fin d’année. Mario Draghi note la faiblesse prolongée de l’inflation sous-jacente, qui atteindrait 1,4% en 2020 (inchangée par rapport aux prévisions précédentes).

Télécharger - BCE un biais plus accomodant sur fond d'incertitudes (pdf - 541.89 Ko)Rédigé par

Pierre Bossuet

Analyste Macroéconomique

Le 6 juin 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.