BCE : vers un assouplissement de la politique monétaire

Le tournant plus accommodant dessiné par Mario Draghi lors du discours de Sintra en juin dernier s’est matérialisé à l’issue de la dernière réunion de la Banque Centrale Européenne (BCE).

Le conseil des gouverneurs adopte ainsi un ton plus expansionniste en introduisant dans sa communication un biais baissier. Face à la faiblesse persistante de l’inflation, réalisée comme projetée, la BCE se déclare prête à utiliser l’ensemble des outils à sa disposition (taux directeur comme achats d’actifs). Les modalités exactes de la prochaine intervention de la BCE n’ont toutefois pas été discutées ou débattues. Mario Draghi a par ailleurs laissé entendre que la mise en place d’un système de paliers pour la rémunération des réserves (tiering) apparaissait fort probable en cas de baisse des taux ou d’extension de la période de taux bas.

« La BCE pourrait procéder à une baisse de taux dès septembre »

Au-delà de ce biais expansionniste, le conseil des gouverneurs a également affiché sa volonté de reconsidérer le cadre de sa politique monétaire. La BCE a notamment retiré de son communiqué la mention à sa cible d’inflation (inférieure mais proche de 2%), pour la remplacer par « objectif à moyen terme ». Le conseil des gouverneurs insiste en revanche sur la symétrie de la cible, suggérant ainsi que la BCE est prête à laisser l’inflation dépasser les 2% pour une période de temps prolongée. Les discours des différents membres du conseil au cours des derniers mois suggèrent que les autres outils de la BCE (programme d’achat d’actifs, communication, cible d’inflation) pourraient également être reconsidérés.

Enfin, concernant l’environnement macroéconomique, la BCE prend acte d’un ralentissement plus important que prévu au deuxième et troisième trimestre mais estime que le risque de récession demeure faible. La BCE reconsidérera son scénario en septembre, à l’occasion de la publication de son nouveau jeu de projection économique.

Un biais clairement plus accommodant

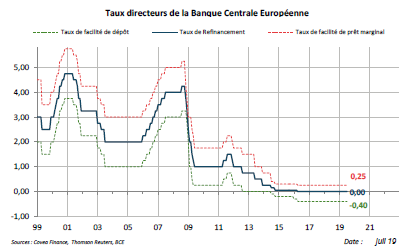

Le conseil des gouverneurs de la BCE a adopté un biais clairement plus accommodant en ajoutant à ses indications prospectives sur la trajectoire des taux d’intérêt (Forward Guidance) la possibilité de procéder à une baisse de ses taux directeurs. L’horizon de temps de la Forward Guidance, fixé en juin dernier au premier semestre 2020, reste en revanche inchangé. La BCE signale désormais qu’elle maintiendra ses taux directeurs à leurs niveaux actuels, ou plus bas, au moins pendant le premier semestre 2020.

Le conseil des gouverneurs a signalé le besoin d’une orientation très accommodante de la politique monétaire au regard de la faiblesse persistante des niveaux d’inflation, aussi bien enregistrés que projetés. Pour ce faire, toutes les options, programme d’achat d’actifs ou baisse des taux directeurs, demeurent envisageables.

La nature et le calendrier exact des mesures qui pourraient être prises par la BCE lors de la prochaine réunion, en septembre, n’ont été ni précisés, ni même débattus au cours de la réunion de politique monétaire. Lors de la conférence de presse, M. Draghi a systématiquement déclaré que les modalités d’un éventuel programme d’achat d’actifs seraient discutées ultérieurement.

La seule mesure sur laquelle M. Draghi a été plus assertif concerne la mise au point d’un système de paliers pour la rémunération des réserves (tiering), qui lui apparaît très probable en cas de nouvelle baisse de taux ou d’extension de la Forward Guidance.

Une reconsidération du cadre de politique monétaire

En plus de l’introduction de ce biais expansionniste, le conseil des gouverneurs a affiché sa volonté de reconsidérer le cadre de sa politique monétaire, à la fois en ce qui concerne le mandat de la BCE et les outils utilisés .

Pour ce qui est du mandat, la BCE a retiré de son communiqué la mention à sa cible d’inflation, « des niveaux inférieurs à, mais proches de 2% à moyen terme », pour la remplacer par « objectif à moyen terme ». Le conseil des gouverneurs insiste, comme M. Draghi l’avait fait lors de son discours de Sintra, sur sa détermination à agir conformément à son engagement en faveur de la symétrie dans l’objectif d’inflation. Pour M. Draghi, la BCE ne remet pas en cause son mandat à l’heure actuelle. Il estime toutefois que le seuil de 2% ne doit pas constituer une limite. Il a par ailleurs répété à plusieurs reprises que le conseil des gouverneurs ne se satisfaisait pas de la faiblesse des niveaux d’inflation actuels et anticipés. Autrement dit, la BCE se déclare prête à tolérer un niveau d’inflation supérieur à 2% de manière à converger, à moyen terme, vers la cible de 2%.

Sur la question du taux de change, revenue sur le devant de la scène après les déclarations du président américain, la position de la BCE n’a pas changé. Mario Draghi a ainsi répété que le taux de change ne faisait pas partie du mandat et qu’il y avait un consensus international quant à la nécessité d’éviter de procéder à des dévaluations compétitives.

En ce qui concerne les outils, toutes les options sont là aussi ouvertes. Aucun détail n’a été fourni lors de la conférence de presse mais les discours donnés au cours des dernières semaines nous donnent quelques pistes. M. Draghi a, lors du discours de Sintra, rappelé la flexibilité du mandat concernant les limites et modalités du programme d’achat d’actif (APP). Ceci peut suggérer une reconsidération de la clé de répartition du capital ou des seuils limitant la détention des lignes obligataires à 33% pour les titres d’états et à 50% pour les titres d’entreprises. Élargir l’univers des titres éligibles à l’achat pourrait également être une possibilité.

« Le conseil des gouverneurs insiste sur la symétrie de sa cible d’inflation

»

Concernant la Forward Guidance, le discours du chef économiste, Philip Lane, laisse entrevoir la possibilité de supprimer l’horizon de temps donné dans les communiqués (actuellement jusqu’au premier semestre 2020) afin que la communication de la BCE ne se base plus que sur des éléments conditionnels (par exemple le retour de l’inflation à son objectif de moyen terme).

Enfin, Benoît Cœuré, a également évoqué la possibilité de suivre d’autres anticipations d’inflation que celles des marchés. Une partie de la diminution de ces dernières serait attribuable à des facteurs techniques. En revanche, les anticipations d’inflation des ménages, bien qu’erronées en ce qui concerne les niveaux anticipés, pourraient fournir des informations sur la tendance future de l’inflation.

Une faiblesse prolongée de l’activité

Les prévisions économiques de la BCE établies en juin dernier suggéraient un possible rebond de l’activité au deuxième semestre. Le prochain jeu de projections économiques de la BCE ne sera dévoilé qu’en septembre prochain. Néanmoins, le conseil des gouverneurs a constaté que les éléments à sa disposition indiquaient une dégradation de la conjoncture au deuxième et troisième trimestre plus importante que prévue. En conséquence, un rebond de l’économie apparaît donc moins probable.

Mario Draghi a toutefois répété, comme lors de la dernière réunion, que le risque de récession en Zone euro demeurait faible. La consommation et les secteurs des services et de la construction se montrent résilients, soutenus par la bonne orientation du marché du travail et des salaires. En revanche, le président souligne la nette dégradation des perspectives du secteur manufacturier, déjà en forte contraction.

Les derniers indicateurs de confiance publiés (PMI, IFO et ZEW) indiquent en effet une accélération de la contraction du secteur à l’entrée du troisième trimestre. En Allemagne, l’indicateur IFO indique par ailleurs une nette modération des perspectives d’activité dans le secteur des services. Enfin, les risques pesant sur la Zone Euro, liés aux négociations commerciales, aux négociations du Brexit et aux vulnérabilités des pays émergents, demeurent présents et pèsent sur l’économie européenne. Dès lors, et en l’absence de surprise positive, une révision baissière des perspectives apparaît probable lors de la publication des prochaines prévisions de la BCE.

Télécharger - BCE vers un nouvel assouplissement de la politique monétaire (pdf - 501.25 Ko)Rédigé par

Pierre BOSSUET

Analyste économique

Le 26 juillet 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.