"Le regard de l'analyste" - Reconquérir la souveraineté : défis et leviers d’action

Temps de lecture : 13 min

Le retour de la guerre conventionnelle en Europe, conjugué à l’intensification de la guerre « hybride », a mis en lumière la vulnérabilité des États et de leurs écosystèmes industriels face à des menaces à la fois directes et diffuses, conventionnelles et non conventionnelles.

Cyberattaques, campagnes de désinformation, pressions économiques ciblées ou encore actes de sabotage d’infrastructures critiques (ex. : Nord Stream) s’inscrivent désormais dans une stratégie globale de déstabilisation. Cette situation a également révélé la forte dépendance de l’Europe aux États-Unis, non seulement pour assurer sa sécurité, mais aussi dans plusieurs secteurs critiques, soulignant ainsi les enjeux de souveraineté, notamment dans les domaines technologiques, industriels et numériques.

Les dépendances sont évidentes non seulement dans le secteur de la défense, mais aussi dans des domaines tels que la cybersécurité, le stockage de données, l’intelligence artificielle, les infrastructures satellitaires (comme évoqué dans notre éditorial du 10/03/2025 intitulé «L’Europe se réarme : hausse des budgets et impact sur l’industrie de la défense») ou encore l’immunothérapie.

Dans le domaine de la cybersécurité appliquée à la défense et aux usages gouvernementaux, les entreprises américaines conservent une position dominante, tant en termes de parts de marché que de technologies déployées. Des acteurs comme Palantir Technologies, CrowdStrike, Raytheon Technologies ou Northrop Grumman occupent une place centrale dans les contrats publics et les infrastructures critiques. L’Amérique du Nord représente environ 45 % du marché mondial de la cybersécurité de défense, contre 20 à 25 % pour l’Europe, cette dernière comptant de nombreux acteurs nationaux souvent plus petits ou spécialisés, généralement cantonnés à des marchés locaux ou à des niches.

Concernant le stockage des données en Europe, les entreprises américaines ont une part de marché significative, en particulier via les services cloud, notamment sur les segments essentiels comme l’«Infrastructure as a Service» (IaaS), qui constitue la base du stockage et du traitement des données. Les trois géants américains (Amazon Web Services, Microsoft Azure, Google Cloud) captent environ 70 % du marché européen du cloud IaaS. En comparaison, le premier acteur européen, OVHcloud, détient environ 2 % du marché, tandis que d’autres acteurs comme Scaleway, Outscale (Dassault Systèmes) ou Clever Cloud restent minoritaires. Cette situation soulève des préoccupations majeures, telles que l’exposition vis-à-vis de fournisseurs soumis au droit extraterritorial américain (Patriot Act, Cloud Act), le risque d’accès non autorisé aux données sensibles (gouvernementales, industrielles, stratégiques) et le manque de contrôle sur la localisation et la gouvernance des données.

Dans le secteur de la défense, les entreprises européennes sont confrontées à des évolutions technologiques rapides, marquées par l’émergence de ruptures majeures telles que la dronisation, la digitalisation des opérations, le traitement en temps réel des données, la guerre spatiale ou encore l’intelligence artificielle appliquée aux systèmes d’armes. Ces technologies, souvent duales, se situent à la croisée des usages civils et militaires, ce qui complexifie leur développement, leur financement et leur régulation. Elles émanent fréquemment de petites et moyennes entreprises (PME) ou d’entreprises de taille intermédiaire (ETI) innovantes, positionnées en tant que fournisseurs de premier ou de second rang auprès des grands maîtres d’oeuvre de la défense. De ce fait, ces entreprises sont souvent considérées comme stratégiques. Cependant, en raison de leur taille et de leur position dans la chaîne de valeur, elles font parfois face à des marges réduites, et souvent à une forte intensité capitalistique et un besoin accru au financement externe, notamment pour soutenir leurs investissements en R&D et en capacités industrielles.

L’Union européenne a renforcé ses dispositifs de soutien aux entreprises stratégiques, en particulier celles qui sont actives dans les secteurs de la défense et des technologies duales. Deux acteurs financiers jouent un rôle central dans cette dynamique . Le premier, le Fonds européen d’investissement (FEI) a élargi son périmètre d’intervention pour inclure les technologies duales et les projets à forte valeur stratégique. Il facilite l’accès au capital pour les entreprises innovantes en mobilisant des instruments de garantie, de capital-risque et de dette mezzanine, en partenariat avec des fonds privés. Le second, la Banque européenne d’investissement (BEI) a levé en 2025 les restrictions sur les financements liés aux biens à usage militaire, permettant désormais le soutien direct aux entreprises de la base industrielle et technologique de défense (BITD). Elle a lancé un programme dédié de plusieurs milliards d’euros pour accompagner les PME et ETI dans leurs investissements industriels, leur montée en capacité et leurs projets de R&D. Ces mesures visent à renforcer la souveraineté technologique européenne et à réduire la dépendance aux fournisseurs extra-européens.

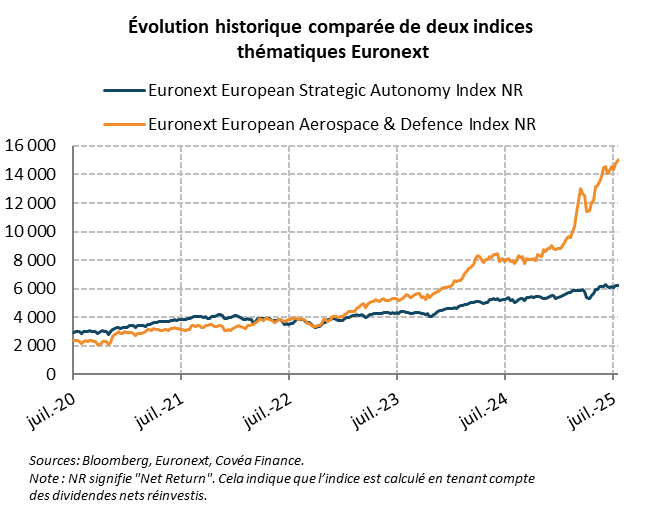

Euronext a mis en oeuvre plusieurs initiatives destinées à faciliter l’accès aux marchés de capitaux à des entreprises innovantes. Cela inclut des actions concrètes pour accompagner les introductions en bourse, notamment via des programmes de préparation au marché, des partenariats avec des fonds spécialisés, et un dialogue renforcé avec les régulateurs pour simplifier les procédures d’admission. Dans cette dynamique, Euronext a lancé en mai 2025 trois indices thématiques : Euronext European Aerospace & Defence Index, Euronext European Strategic Autonomy Index et Euronext European Energy Security Index.

Ces indices visent à accroître la visibilité des entreprises stratégiques européennes auprès des investisseurs institutionnels, en mettant en avant des acteurs clés de la défense, de la cybersécurité, des technologies critiques ou encore des chaînes d’approvisionnement sou veraines. Ils facilitent également la création de produits d’investissement passifs (ETF) alignés sur les priorités de souveraineté économique et technologique de l’Union européenne.

veraines. Ils facilitent également la création de produits d’investissement passifs (ETF) alignés sur les priorités de souveraineté économique et technologique de l’Union européenne.

Ces initiatives s’inscrivent dans un mouvement plus large de mobilisation des marchés financiers au service de l’autonomie stratégique européenne, en complément des dispositifs publics de soutien au capital et à l’innovation.

Enfin, une consolidation des entreprises répondant aux enjeux de souveraineté s’opère déjà en France et en Europe. Cette consolidation est essentielle pour renforcer la résilience industrielle, structurer les chaînes de valeur et améliorer la compétitivité des entreprises européennes face aux acteurs extra-européens. Elle pourrait accélérer l’émergence de champions industriels capables de répondre aux nouveaux défis sécuritaires et aux enjeux de souveraineté. Dans le cadre de nos Perspectives Économiques et Financières, le thème de la souveraineté industrielle et technologique fait partie intégrante de nos axes d’analyse.

Rédigé par :

Victor LABATE

Analyste financier et extra financier