"OnDécrypte l'Hebdo" - Jusqu’ici tout va bien !

Temps de lecture : 14 min

Découvrez l'intégralité de notre suivi des marchés de la semaine - 17 novembre 2025

Aux États-Unis, l’engouement pour la dette privée a favorisé le développement des Business Développement Companies (« BDC ») qui détiendraient 20% d’un marché estimé à 2200 mds$ (*).

Les « BDC », sont des fonds souvent cotés, créés pour faciliter le financement des petites entreprises américaines. Ils sont prisés par les particuliers car plus accessibles que les fonds fermés destinés aux investisseurs institutionnels ou à la clientèle fortunée. Tout comme les foncières (« REITS »), les « BDC » ne sont pas soumis à l’impôt sur les sociétés tant qu’ils distribuent au moins 90 % de leurs revenus à leurs investisseurs.

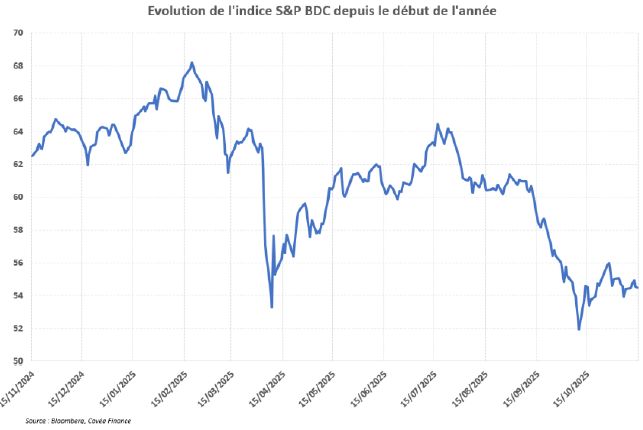

Les cours des actions des « BDC » sont volatils. Leur chute depuis l’été (graphique ci-dessous) a amplifié la décote entre leur valeur boursière et la valeur comptable de leurs actifs. Cette décote, parfois à deux chiffres, pourrait constituer un signal d'alerte quant à la santé du marché du crédit privé aux États-Unis, déjà fragilisé par une série de fraudes dont celle de First Brands, que nous avions commentée lors d’un précédent éditorial.

Les « BDC » ont très souvent recours à l'effet de levier, jusqu'à deux fois leurs fonds propres. Les intérêts générés par les investissements dans la dette privée d’entreprises doivent garantir le remboursement de leurs dettes et le paiement des dividendes aux investisseurs. Le ratio dette sur fonds propres aurait triplé ces 15 dernières années pour passer de 30% à 90% (*). Lors du « libération day », les « BDC » avec le plus de levier financier avaient chuté en bourse avant de se ressaisir. Les régulateurs s’inquiètent des interconnections croissantes entre les « BDC » et les banques prêteuses d’autant plus que les méthodes de valorisation et la structuration des dettes rendent la lecture des risques difficile.

Malgré la hausse des taux, les défauts sur les dettes d’entreprises n’ont pas fortement crû. Une des raisons s’explique par la généralisation au recours aux intérêts capitalisés (ou PIK en anglais). La plupart des emprunteurs ont des prêts indexés sur le SOFR à 3 mois. La normalisation de la politique de la FED s'est traduite par une hausse significative des charges d'intérêt. En conséquence, les emprunteurs endettés ont dû faire face à une augmentation de la charge de la dette au-delà de la génération de flux de trésorerie liées à leurs activités. La conversion de liquidités en « PIK » permet aux emprunteurs de différer les sorties de trésorerie, mais augmente le principal de la dette et le risque de défaut à l’échéance.

Pour les « BDC », la hausse des intérêts « PIK » peut engendrer des déséquilibres de liquidité, car ils sont tenus de distribuer au moins 90 % de leur revenu imposable sous forme de dividendes aux actionnaires, avec le risque de devoir lever des capitaux supplémentaires, par émission d'actions ou de dettes.

Dans nos Perspectives Économiques et Financières, nous soulignons régulièrement les points de fragilité sur le marché de la dette privée américaine d’autant plus que la part des assureurs vie et des particuliers n’a cessé de croître sur cette classe d’actifs. Dans cette opacité, la vigilance des investisseurs plutôt que la complaisance est de mise.

(*) Source : Bank Of International Settlements Juillet 2025

Rédigé par

Xavier SIMLER

Responsable du pôle Multigestion

Sommaire

Analyse de l’évolution des marchés :

- Obligataire par Tanguy JOUANNEAU

- Actions Europe par Thomas THIROUIN

- Actions Internationales par Valentine DRUAIS

- Le regard de l'analyste par Cyril BRUNET

Analyse Suivi Macroéconomique :

- États-Unis par Sébastien BERTHELOT

- Europe par Eloïse GIRARD-DESBOIS & Jean-Louis MOURIER

- Asie par Louis MARTIN