Chine : Ralentissement à risque

Le morne environnement international, illustré par les contractions mondiales des exportations et du PMI manufacturier, pèse sur le commerce et l’activité chinoise.

L’affaissement des exportations se poursuit en septembre, notamment vers les Etats-Unis en raison des incertitudes commerciales prégnantes. Malgré les avancées « verbales », un accord a minima reste à signer, potentiellement mi-novembre au Chili lors du forum de coopération économique pour l’Asie-Pacifique. S’il témoigne d’une désescalade des tensions à court terme, l’accord n’améliore pas fondamentalement la situation commerciale globale dans la mesure où les tarifs actuels affectent toujours près des deux tiers des exportations chinoises. Les détériorations continues du commerce et de la croissance révèlent les difficultés actuelles et le pilotage complexe des autorités au regard des contraintes structurelles et conjoncturelles croissantes. Même si l’assouplissement graduel des crédits agrégés devrait se poursuivre afin de stabiliser l’activité, les supports budgétaires et monétaires sont plus contenus que lors des précédents cycles, car contraints par l’endettement global massif. En outre, les soutiens monétaires sont actuellement entravés par la hausse des prix alimentaires. Au vu de l’endettement privé très élevé, le risque conjoncturel est de fait associé à des faillites d’entreprises et des défaillances sur le système bancaire. Enfin, le ralentissement plus marqué de l’activité risque aussi de s’accompagner de nouvelles pressions baissières sur le yuan.

« L’ajustement conjoncturel en cours est contraint par un endettement global très élevé et le ralentissement structurel de la croissance »

Un environnement extérieur dégradé

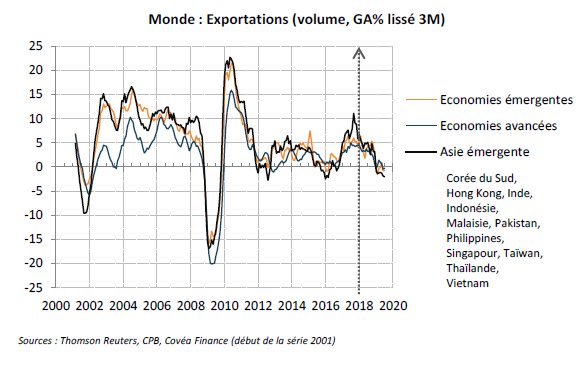

Les tensions commerciales avec les Etats-Unis, associées à une plus faible demande globale continuent de peser sur l’activité. Les exportations en volume dans les économies avancées, émergentes et asiatiques sont en nette diminution depuis début 2018 en lien avec les hausses tarifaires. Ces exportations se contractent de -0,3%, –0,5% et –2,1% respectivement (en rythme annuel moyen de 3 mois), avec un effet auto-entretenu par le ralentissement de la Chine. Conjointement, l’indicateur manufacturier PMI « monde » s’inscrit toujours en territoire négatif à 49,7, en dessous du seuil de 50 indiquant une contraction à venir de l’activité. Au niveau local, les exportations chutent fortement à -3,2% en rythme annuel (GA) en septembre (contre -1% en août), alors que les importations chutent davantage à -8,5% en GA (-5,6% en août). En outre, les exportations vers les Etats-Unis s’effondrent de près de -22%, alors que les importations s’affaissent de -16%. A cet égard, les incertitudes commerciales restent élevées malgré les avancées « verbales » du 11 octobre. Cet accord a minima de court terme reste à signer, potentiellement mi-novembre au Chili lors du forum de coopération économique pour l’Asie-Pacifique. Qualifié de « phase 1 », l’accord entérinerait de fait la suspension de la hausse tarifaire de 25% à 30% initialement prévue le 15 octobre sur 250 Mds$ d’exportations en échange d’un engagement de la Chine d’achats de produits agricoles américains pour les deux prochaines années (estimé à 40-50 Mds$ par an d’après les américains, au moins 20 Mds$ par an d’après les chinois). Toutefois, les incertitudes persistent sur les sanctions du 15 décembre, relatives à des droits de douanes de 15% sur 160 Mds$ d’exportations supplémentaires. Il n’y a pas non plus d’assurances sur les capacités productives suffisantes aux Etats-Unis et sur les besoins d’importations de la Chine au regard de la demande en baisse, sans compter les plaintes potentielles d’autres pays. Ce statu quo témoigne peut-être d’une désescalade des tensions à court terme, mais n’améliore pas fondamentalement la situation commerciale globale dans la mesure où les tarifs douaniers actuels à hauteur de 15-25% affectent toujours près de 360 Mds$ d’exportations chinoises (soit près de 2/3 du total vers les Etats-Unis), contribuant à l’aggravation du ralentissement de la demande extérieure. Davantage devra être concrétisé pour réduire l’incertitude et permettre un rétablissement de la croissance, via le retour de la confiance et la stabilisation de la chaine globale de valeur. Cette phase 1 signifie que l’accord est progressif et fragmenté par étapes, alors que les prochaines phases de négociations seront certainement plus difficiles, car à plus forts enjeux (droits de propriétés intellectuelles, transferts de technologie…). Les tensions persistantes sur la question de Hong-Kong l’illustre avec les menaces de mesures de représailles de la Chine envers les Etats-Unis si le Congrès américain adopte une loi soutenant les manifestants pro-démocratie.

Contraction des exportations mondiales

Des indicateurs conjoncturels en déclin

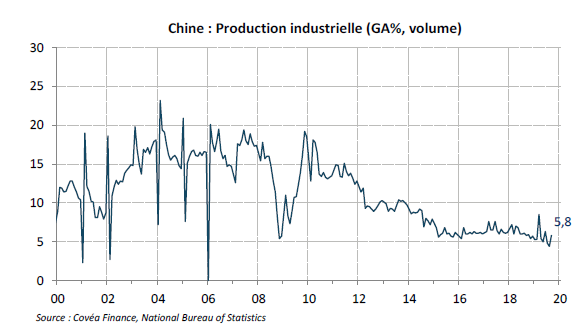

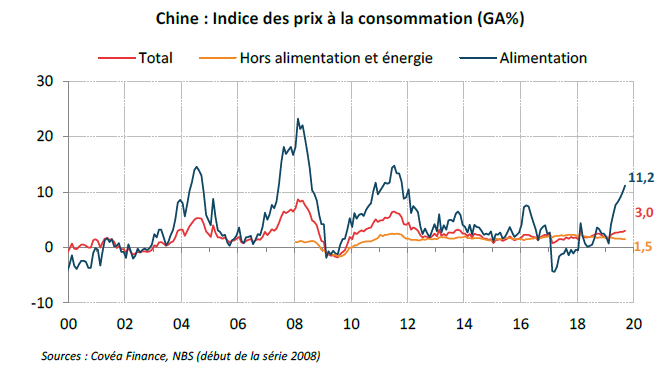

Dans l’attente d’avancées dans les négociations, la détérioration continue des chiffres du commerce révèle les difficultés conjoncturelles actuelles et le pilotage complexe des autorités. Malgré la hausse à 5,8% en GA en septembre (contre 4,4% en août), la production industrielle s’affaisse en tendance à 5,6% sur les 9 premiers mois (contre 6% sur les 6 premiers et 6,4% sur les 3 premiers). Les perspectives semblent négatives. L’investissement est en diminution à 5,4 % (contre 5,5% en septembre), pénalisé par la demande intérieure, le conflit commercial et la faiblesse des profits des entreprises industrielles. A l’inverse, l’investissement en infrastructure continue d’augmenter à 5% en septembre (contre 3% au 1er semestre 2019 et 1,8% en 2018) grâce au soutien des émissions obligataires locales en forte hausse ces 4 derniers mois. Les ventes au détail rebondissent temporairement à 7,8 % (contre 7,5% en août), mais la tendance est baissière. Ainsi, si l’on en croit les statistiques officielles chinoises, la croissance du PIB continue de diminuer à 6,0% en GA au 3ème trimestre (après 6,2% au 2ème et 6,4% au 1er) tiré par le ralentissement global de l’investissement. La baisse devrait se poursuivre au regard de la relative faiblesse de la croissance des crédits (comparée au précédent cycle de 2015) afin de ne pas accroitre l’endettement et les déséquilibres majeurs du système financier. En outre, au vu du contexte extérieur difficile, la chute des exportations chinoises pourrait continuer, notamment vers les Etats-Unis, pénalisant les entreprises manufacturières, l’emploi et in fine la consommation. Enfin, les supports budgétaires et monétaires sont plus limités, car contraints par un endettement excessif, accumulé au cours des années de forte croissance. De surcroît, les mesures monétaires globales (baisses des réserves obligataires et des taux d’intérêt) sont actuellement entravées par la hausse de l’inflation. Les prix à la consommation poursuivent leur hausse à 3% en GA en septembre (contre 2,8% en août), soit un plus haut depuis 6 ans. Les prix alimentaires augmentent de 11% en septembre (contre 10% en août) toujours principalement en raison de la hausse du prix du porc, alors que l’inflation sous-jacente reste stable à 1,5%. Le maintien de la fièvre porcine africaine combinée à la faiblesse des stocks et au déclin de la production devraient maintenir les prix élevés au cours des prochains mois, au moins jusqu’au nouvel an lunaire (25 janvier). A contrario, les prix à la production continuent leur baisse à -1,2% en GA en septembre (-0,8% en août) en raison des matières premières (pétrole, acier) et d’un effet de base, illustrant la faiblesse de la demande intérieure. Les forces à l’œuvre devraient continuer à peser sur les prix à la production et la croissance dans les prochains trimestres. En conséquence, le rétablissement de l’activité n’est pas attendu avant le second semestre 2020.

Dégradation tendancielle de la production industrielle

Pression haussière des prix alimentaires

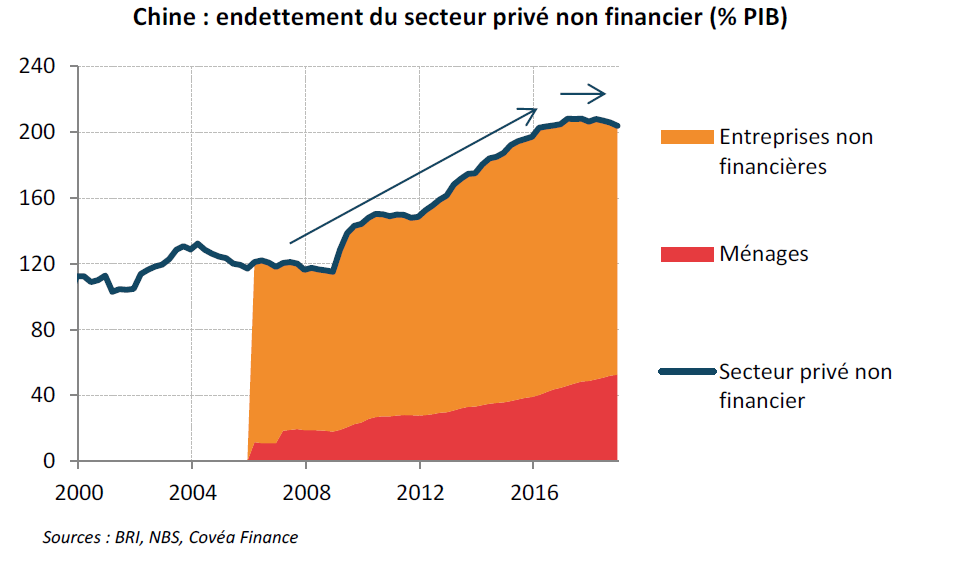

La dure contrainte de l’endettement

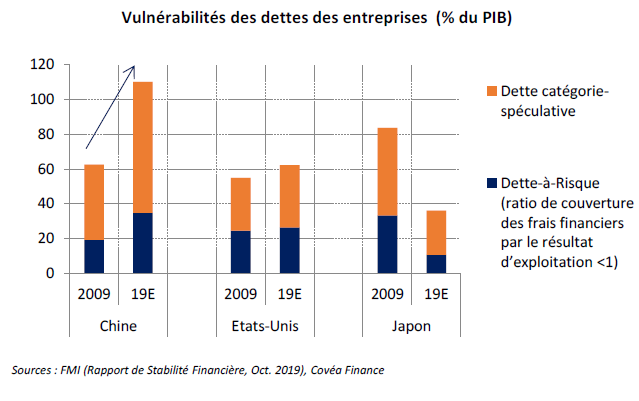

Le pilotage conjoncturel des autorités chinoises s’avère plus complexe au regard des contraintes structurelles et conjoncturelles croissantes. Les conséquences sont des risques de baisse plus marquée de l’activité et de plus forte dépréciation du yuan. L’endettement total (277% du PIB à fin-2018), comprenant les dettes des entreprises (151% du PIB), des ménages (53% du PIB) et du public (73% du PIB) accroît l’instabilité financière. La dette réduit aussi les possibilités et l’efficacité des mesures de soutien, à la fois budgétaires au regard du niveau élevé de la dette publique et monétaires au regard des dettes massives des ménages et des entreprises. A ce titre, l’assouplissement récent du financement agrégé (en hausse à 2273 Mds yuan en septembre après 2018 en août) révèle les inquiétudes sur l’activité. Les nouveaux prêts en yuan augmentent de 12,5% en GA en septembre à 1690 Mds yuan contre 12,4% en août à 1210 Mds yuan. Les obligations spéciales des gouvernements locaux restent solides à 224 Mds yuan en septembre (321 Mds en août) pour financer les projets d’infrastructures. Un assouplissement graduel des crédits agrégés devrait se poursuivre afin d’amortir le ralentissement de la croissance. En outre, malgré les pressions inflationnistes, les autorités devraient être contraintes de baisser le ratio des réserves obligatoires et réduire à nouveau le nouveau taux d’intérêt de référence (actuellement à 4,20%). Malgré tout, dans un contexte d’endettement global élevé, les assouplissements monétaires sont plus contenus que lors des précédents cycles, comme en témoigne l’augmentation toujours limitée de M2 à 8,4% en septembre. Au regard de l’endettement privé excessif, le risque conjoncturel actuel reste associé à des faillites d’entreprises et des défaillances sur le système bancaire, spécialement les plus petites banques (telles les banques Baoshang, Jinzhou et Hengfeng, respectivement en mai, juillet et août 2019). A cet égard, le dernier rapport de stabilité financière du FMI d’octobre 2019 illustre les vulnérabilités croissantes des entreprises chinoises, la dette en catégorie spéculative représentant 70% du PIB d’après leur calcul. Enfin, le ralentissement de l’activité risque aussi de s’accompagner de nouvelles pressions baissières sur le yuan.

Risque conjoncturel élevé, associé à des défaillances d’entreprises

Rédigé par

Arnaud Latinier

Analyste macroéconomique

Le 30 octobre 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.