Le regard de l'analyste - Le marché mondial du smartphone à l’épreuve de la pénurie mémoire

Temps de lecture : min

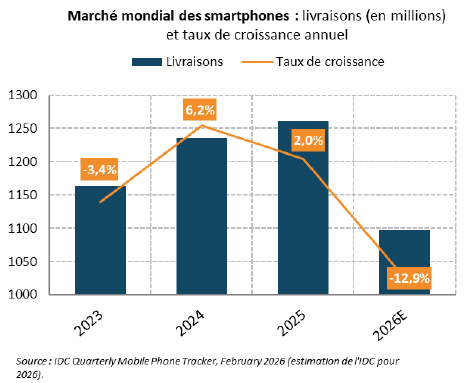

L’année 2025 a confirmé un fragile retour à la croissance du marché mondial du smartphone, mais les données les plus récentes laissent entrevoir un ralentissement important en 2026.

Selon IDC, les expéditions mondiales ont atteint 1,26 milliard d’unités en 2025, en hausse de 1,9 % sur un an. Aux États-Unis, la demande est restée solide, avec une croissance des livraisons de 3,3 % sur l’ensemble de l’année, soutenue par un parc vieillissant et par les mécanismes de financement opérateur qui ont amorti l’impact des hausses tarifaires liées aux droits de douane supplémentaires sur les importations chinoises. En Chine, le marché a connu un début d’année difficile, mais la situation s’est nettement redressée au second semestre, portée par les subventions gouvernementales qui ont stimulé les achats. En Europe, la dynamique est demeurée plus mesurée : la région a été confrontée à une consommation fragilisée et à une montée de l’attentisme des ménages, préfigurant un ralentissement plus marqué pour 2026.

hausse de 1,9 % sur un an. Aux États-Unis, la demande est restée solide, avec une croissance des livraisons de 3,3 % sur l’ensemble de l’année, soutenue par un parc vieillissant et par les mécanismes de financement opérateur qui ont amorti l’impact des hausses tarifaires liées aux droits de douane supplémentaires sur les importations chinoises. En Chine, le marché a connu un début d’année difficile, mais la situation s’est nettement redressée au second semestre, portée par les subventions gouvernementales qui ont stimulé les achats. En Europe, la dynamique est demeurée plus mesurée : la région a été confrontée à une consommation fragilisée et à une montée de l’attentisme des ménages, préfigurant un ralentissement plus marqué pour 2026.

Cette reprise masque cependant des tendances divergentes selon les segments de prix. Le haut de gamme, dopé par l’essor des smartphones à capacités d’intelligence artificielle embarquée et par l’innovation continue sur les smartphones phares, a constitué le principal moteur de croissance. La demande a été particulièrement forte sur les nouvelles générations premium, notamment chez Apple et Samsung, qui ont enregistré leurs meilleurs trimestres depuis plusieurs années sur ce segment en 2025. À l’opposé, les modèles milieu de gamme se contractent progressivement, une tendance structurelle attribuable au manque d’innovation perçue et à l’allongement des cycles de renouvellement. Quant aux entrées de gamme, elles sont les premières victimes de la hausse des coûts composants : les prévisions de l’IDC pour 2026 anticipent une chute pouvant atteindre 20 % du segment, conséquence directe de la crise de la mémoire qui renchérit le coût de fabrication des modèles à faibles marges.

Dans ce paysage déjà tendu, l’année 2026 devrait être dominée par une pénurie mondiale de mémoires provoquée par l’explosion de la demande en DRAM et en NAND de la part des centres de données dédiés à l’IA. IDC et d’autres cabinets s’accordent à prévoir une contraction historique des ventes mondiales de smartphones en 2026, la plus forte depuis plus d’une décennie. Cette pénurie, exacerbée par la priorité donnée par les fabricants de mémoires aux commandes des « hyperscalers1 », a fait bondir les prix de la DRAM et de la NAND de 20 % à plus de 100 % selon les segments et contraint les constructeurs à revoir leurs spécifications : certains modèles de 2026 pourraient ainsi embarquer moins de RAM que leurs prédécesseurs, une situation presque inimaginable quelques années plus tôt. Cette flambée des coûts devrait entraîner une hausse des prix des smartphones de près de 15 % en moyenne et toucher en premier lieu les marques à faible marge, souvent basées en Chine, qui n’auront d’autre choix que de répercuter ces augmentations sur les consommateurs ou de réduire les volumes et les prestations techniques de leurs modèles les plus économiques.

Les répercussions sur les fournisseurs de puces sont conséquentes. Chez Qualcomm, malgré des revenus record de 12,25 milliards de dollars au premier trimestre fiscal 2026, les perspectives ont été révisées à la baisse, le PDG évoquant une situation « 100 % liée à la mémoire » et une baisse attendue des revenus mobiles, alors même que la demande finale en smartphones premium reste robuste. Les commandes des OEM2 chinois, en particulier, ont chuté, pénalisant l’activité smartphone de l’entreprise. MediaTek, davantage exposé au segment milieu de gamme, prévoit un recul des livraisons en 2026 malgré une année 2025 en forte croissance (+12,3 %), et accélère ses investissements dans les ASIC3 destinés aux centres de données, la connectivité et l’automobile pour compenser le choc attendu sur son cœur d’activité mobile. Dans ce contexte, les smartphones dotés de capacités IA avancées s’imposent progressivement comme un moteur clé de la demande. En 2025, environ 370 millions de smartphones génératifs ont été expédiés, soit près de 30 % du marché, un volume appelé à croître en 2026 à mesure que les constructeurs intègrent des coprocesseurs neuronaux plus puissants et des moteurs d’inférence plus complets au sein de leurs puces mobiles. Pour autant, contrairement à l’idée d’un basculement généralisé vers l’IA embarquée, les prévisions 2026 indiquent que les smartphones devraient plus que jamais s’appuyer sur les centres de données IA pour exécuter les tâches les plus lourdes. La transition vers une IA d’inférence massive renforcera la dépendance au cloud, accroissant les besoins en capacité de calcul centralisée plutôt que de les réduire. En d’autres termes, même si les smartphones deviennent plus intelligents, c’est l’infrastructure cloud qui continuera de porter l’essentiel du traitement, alimentant la demande en mémoire du côté des « hyperscalers » … au détriment des constructeurs de smartphones eux-mêmes.

Dans le cadre de nos Perspectives Économiques et Financières, nous suivons de près les entreprises qui bénéficient de la diffusion de l’IA, ainsi que les enjeux structurels que soulève son expansion rapide, qu’il s’agisse de l’intensification des besoins en infrastructures ou des pressions croissantes sur certains composants clés.

1 : Un « hyperscaler » est un fournisseur de cloud capable de déployer et d’ajuster des capacités informatiques à très grande échelle grâce à une infrastructure mondiale automatisée. Exemples : AWS, Microsoft Azure, Google Cloud.

2 : OEM signifie Original Equipment Manufacturer, que l’on traduit en français par « fabricant d’équipement d’origine ». Un OEM est une entreprise qui conçoit et fabrique un produit ou un composant qui sera ensuite revendu, intégré ou commercialisé sous une autre marque par une autre entreprise dans son propre produit final.

3 : Un ASIC (« Application-Specific Integrated Circuit ») est un circuit intégré conçu pour réaliser une fonction électronique précise, optimisée pour une application donnée. Contrairement aux puces programmables, il offre de hautes performances et une faible consommation dans un usage spécifique.

Rédigé par

Victor LABATE

Analyste financier et extra financier