Les chocs successifs plongent Hong-Kong en récession

Les chocs extérieurs (ralentissements de la croissance mondiale et chinoise, conflit commercial Chine/Etats-Unis) et intérieur via le conflit social et politique ont plongé Hong Kong en récession prolongée.

Alors que par le passé, la crise asiatique de 1997, la bulle internet de 2001, le SRAS de 2002/03 et la crise globale de 2008/09 ont pu être absorbés au prix d’ajustements sévères par une économie particulièrement flexible, l’ajustement actuel est rendu plus périlleux par le contexte social sous haute tension. Parallèlement, le poids des actifs financiers et la dépendance à la Chine se sont accrus, augmentant les risques de sorties massives de capitaux dans un contexte de plus grande défiance potentielle sur l’avenir de la place financière. Les craintes ont été récemment exacerbées par l’incertitude liée aux lois votées aux Etats-Unis, remettant en cause le statut privilégié de Hong Kong. Même si les amortisseurs liés aux bons fondamentaux paraissent à moyen terme suffisamment élevés pour absorber le choc en cours, les tensions sociales et leur gestion créent une forte incertitude sur les facteurs structurels à plus long terme dans la mesure où la stabilité politique/juridique et sociale joue un rôle prépondérant dans les performances économiques et financières. Ainsi, le conflit social et commercial pourrait se révéler à terme comme le début d’un point de retournement sur la position spécifique et privilégiée de Hong Kong. Ces événements illustrent aussi la matérialisation du retour du politique tel que nous le décrivions dans nos Perspectives Economiques et Financières.

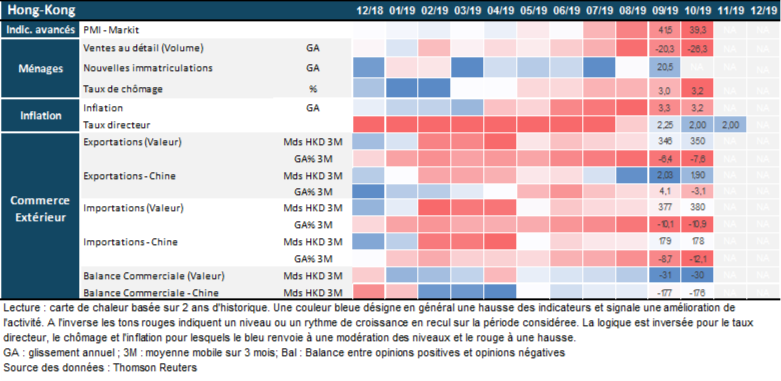

Les indicateurs d’activité dans le rouge

"Les chocs intérieur et extérieur ont rapidement dégradé la croissance"

Un contexte social sous tensions exacerbées

"La confrontation entre manifestants pro-démocratie et forces de l’ordre à son comble"

Depuis le début des tensions sociales, le siège par 600 personnes dans le campus de l’université polytechnique de Hong-Kong (PolyU) a marqué la plus longue et violente confrontation entre manifestants pro-démocratie et forces de l’ordre. L’origine du mouvement social a débuté en juin à la suite du projet de loi visant à autoriser les extraditions vers la Chine. Malgré sa suspension en septembre, les revendications ont été étendues. Au nombre de quatre, elles concernent des enquêtes indépendantes sur les violences policières, la fin de la qualification des manifestants d’émeutiers (passible de 10 ans de prison), l’amnistie des manifestants arrêtés (dont des dizaines sont sous la menace en tant que participants à une émeute) et la relance du processus démocratique via des réformes électorales (notamment des élections au suffrage universel direct du chef de gouvernement).

Les élections locales directes des conseils de district dimanche 24 novembre, habituellement d’une importance mineure, ont revêtu une grande signification symbolique et ont permis un apaisement temporaire depuis. Ces élections se sont apparentées à un référendum de 4,13 millions d’électeurs en faveur des manifestants. Le parti pro-démocratie a obtenu une large victoire avec une participation record de 71%. Sur les 452 conseillers, 347 candidats pro-démocratie ont remporté un siège (77%), contre 60 candidats pro-pékin (13%) et 45 indépendants (10%). Ainsi, le camp pro-démocratie aura désormais 17 des 18 conseils de district. Il s’agit d’une lourde défaite pour la Cheffe de l’exécutif Carrie Lam et les autorités chinoises, renforçant les demandes de revendications des manifestants et risquant un prolongement du conflit social.

Simultanément, le Sénat américain a voté le 19 novembre une nouvelle législation soutenant les manifestants. Le texte baptisé « Hong Kong Human Rights and Democracy Act », destiné à protéger les droits humains à Hongkong a été adopté à l’unanimité au Sénat, a été validé par la Chambre des représentants et a été promulgué le 27 novembre par le Président D.Trump. Cette législation pourrait amender le statut privilégié de Hong-Kong du Policy Act de 1992, qui traite Hong-Kong différemment de la Chine en termes commercial et financier. Le département d’Etat certifiera ainsi chaque année ce statut et pourrait de fait le remettre en cause. Si tel était le cas, les pertes seraient toutefois mutuelles en termes d’accès des entreprises américaines à la Chine, de stabilité financière via l’ancrage du change au dollar qui lie Hong-Kong au système financier américain, et de pertes commerciales pour les Etats-Unis (son plus large surplus à 31 Mds$ en 2018).

Une économie plongée en récession prolongée

"Aux chocs extérieurs se greffent les tensions intérieures"

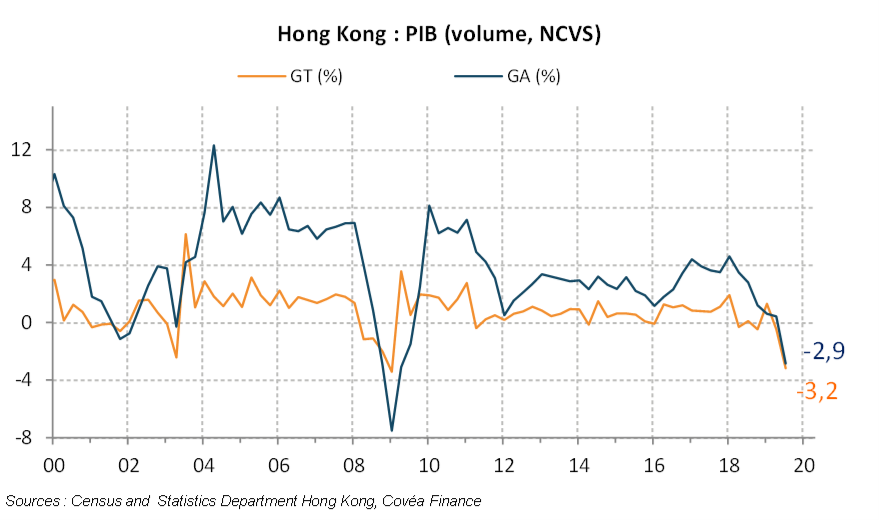

Aux chocs extérieurs que sont le conflit commercial Etats-Unis/Chine et le ralentissement de la demande extérieure, s’ajoutent les incertitudes intérieures liées à la contestation sociale durable. Après cinq mois de manifestations et de violences prolongées, Hong Kong est entré en récession technique (deux trimestres consécutifs de contraction), sa première depuis la crise globale de 2008-2009. Alors que l’économie avait profité d’une demande  intérieure dynamique et d’un marché immobilier en hausse en 2018, le PIB s’est contracté de -3,2% en rythme trimestriel au 3ème trimestre 2019 après -0,5% au 2ème trimestre. L’activité sera en récession sur l’ensemble de l’année 2019 (proche de –2%) en raison des chutes du secteur du tourisme (75% des touristes étant chinois) et des dépenses de consommation (la consommation privée représentant près de 70% du PIB).

intérieure dynamique et d’un marché immobilier en hausse en 2018, le PIB s’est contracté de -3,2% en rythme trimestriel au 3ème trimestre 2019 après -0,5% au 2ème trimestre. L’activité sera en récession sur l’ensemble de l’année 2019 (proche de –2%) en raison des chutes du secteur du tourisme (75% des touristes étant chinois) et des dépenses de consommation (la consommation privée représentant près de 70% du PIB).

L’effondrement continu des ventes au détail en octobre (de -24% en valeur et -26% en volume en rythme annuel - GA) révèle les faiblesses de la consommation privée et des touristes, chinois notamment, lesquels représentent 40% des ventes de détail. La faiblesse de l’investissement, inférieur à 2008, à -16% en GA en septembre, augure aussi de perspectives négatives pour la demande intérieure. Alors que le marché du travail était tendu, la baisse de la consommation liée aux manifestations pourrait continuer d’accroitre le taux de chômage (3,1% de la population active en octobre) et accélérer la baisse des salaires réels. En outre, les prix à la consommation augmentent à 3,2% en octobre en raison des prix élevés du porc (101% en rythme annuel en octobre) associés à la crise porcine. Au-delà du conflit social et son impact sur la demande intérieure, l’économie reste pénalisée par le ralentissement marqué en Chine continentale, le ralentissement global et les tensions commerciales persistantes. Les exportations représentent près de 190% du PIB en 2018. La Chine et les Etats-Unis sont les deux principaux partenaires commerciaux de Hong Kong représentant respectivement 55% et 8% des exportations totales. En outre, 99% des exportations de Hong Kong sont des biens réexportés et seules 25% des importations sont à destination de la consommation. Le pays étant une plateforme du commerce mondial, avec un relai de croissance extérieur absent, les exportations sont en chute de -7% et -14% pour les biens et services respectivement.

Ainsi, dans un contexte de tensions sociales et commerciales prégnantes, la récession en cours devrait se poursuivre en 2020 et potentiellement s’aggraver, en raison des faiblesses persistantes de la demande extérieure, du tourisme, des ventes au détail et de l’investissement (via le haut degré d’incertitude et la perte de confiance des entreprises). A moyen terme, Hong-Kong conserve toutefois une position unique vers la Chine et de centre financier international développé, le secteur tertiaire représentant plus de 90% du PIB. A plus long terme, le potentiel de croissance, actuellement estimé autour de 3% par le FMI, pourrait également être réduit par une population vieillissante (la part de la population âgée de plus de 65 ans devrait passer de 30% de la population active en 2020 à 50% en 2030 d’après le FMI), le ralentissement structurel de la Chine et la concurrence croissante des places financières chinoises continentales (Shanghai, Shenzhen) et régionales (Singapour) associée à l’internationalisation du yuan et la remise en cause de son statut privilégié.

Des spécificités structurelles limitant les soutiens à l’activité

"Un ancrage au dollar assuré par de solides fondamentaux"

Depuis la rétrocession du 1er juillet 1997 du Royaume-Uni à la Chine, Hong-Kong a le statut de Région Administrative Spéciale de la République Populaire de Chine et dispose d’un haut degré d’autonomie jusqu’à 2047, avec comme principe politique « un pays, deux systèmes ». Le principe notifie une conservation de son système juridique, l’autonomie de son pouvoir exécutif et législatif vis-à-vis de la Chine. A ce titre, Hong Kong est une économie ouverte et un centre financier d’importance mondiale, nonobstant une plus grande imbrication à la Chine économiquement et financièrement, impliquant une dépendance croissante à ses entreprises et intermédiaires financiers.

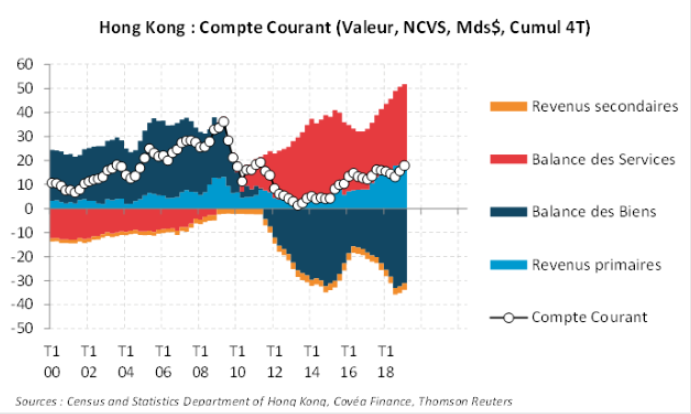

Au-delà d’être une passerelle entre la Chine et le monde, Hong Kong a la particularité d’avoir un ancrage de sa monnaie au dollar américain. Le système de taux de change lié (Linked Exchange Rate System en anglais) introduit en 1983, est le nom officiel de l’ancrage du HKD géré par l’autorité monétaire de Hong Kong (HKMA). Il s’agit d’une caisse d’émission (currency board), dont le taux de change fixé à 7,80 HKD/USD peut évoluer dans une bande étroite de fluctuation comprise entre 7,75 et 7,85 HKD/USD.  Dés lors qu’il atteint une des deux bornes, les autorités interviennent. Les stabilité et crédibilité du régime de change sont assurées par de solides fondamentaux. Même si l’excédent du compte courant s’est réduit de +11% du PIB en moyenne de 2002 à 2009 à +4% du PIB depuis 2010 en lien avec l’ouverture financière de la Chine et le commerce de marchandises, le solde courant reste élevé à 5,5% du PIB au T2 2019. Son corollaire, les réserves de change élevées, fournissent de confortables amortisseurs permettant de larges interventions pour assurer la fixité du système de change. Les réserves de change à 441 Mds USD à fin octobre 2019 représentent 127% du PIB, soit deux fois la base monétaire et 46% de M3. L’ancrage offre une grande stabilité financière à Hong Kong et à la Chine, il devrait être maintenu tant que le yuan n’est pas une monnaie internationale. En l’occurrence, l’internationalisation du yuan devrait être un long processus en lien avec l’ouverture très progressive du compte financier chinois.

Dés lors qu’il atteint une des deux bornes, les autorités interviennent. Les stabilité et crédibilité du régime de change sont assurées par de solides fondamentaux. Même si l’excédent du compte courant s’est réduit de +11% du PIB en moyenne de 2002 à 2009 à +4% du PIB depuis 2010 en lien avec l’ouverture financière de la Chine et le commerce de marchandises, le solde courant reste élevé à 5,5% du PIB au T2 2019. Son corollaire, les réserves de change élevées, fournissent de confortables amortisseurs permettant de larges interventions pour assurer la fixité du système de change. Les réserves de change à 441 Mds USD à fin octobre 2019 représentent 127% du PIB, soit deux fois la base monétaire et 46% de M3. L’ancrage offre une grande stabilité financière à Hong Kong et à la Chine, il devrait être maintenu tant que le yuan n’est pas une monnaie internationale. En l’occurrence, l’internationalisation du yuan devrait être un long processus en lien avec l’ouverture très progressive du compte financier chinois.

Par ailleurs, dans la mesure où la devise est ancrée au dollar et les marchés de capitaux totalement ouverts, la politique monétaire n’est pas autonome, les autorités devant suivre les décisions de la Fed. En conséquence, le taux directeur de la HKMA a été diminué trois fois successivement en 2019 en lien avec les baisses de taux de la Fed, et s’inscrivent à 2% après la dernière baisse de 25 points du 31 octobre. Ainsi, même si elle est contrainte, la baisse des taux d’intérêt est une aubaine dans le contexte actuel de récession. Enfin, la situation des finances publiques est très solide avec un budget orthodoxe, en excédent à 1,7% du PIB au T3 2019, grâce au dynamisme du marché immobilier (ventes foncières, taxes sur les transactions immobilières). Les réserves budgétaires, autrement dit les excédents cumulés atteignent 40% du PIB en juin 2019, couvrant près de 30 mois de dépenses du gouvernement. Avec une dette publique de 0,9% du PIB, les autorités ont des marges considérables pour soutenir l’activité, toutefois jusqu’à maintenant les stimuli budgétaires sont insuffisants pour rétablir la croissance.

Des vulnérabilités grandissantes à terme

"Une exposition croissante au ralentissement économique chinois"

Hong Kong fait face à une triple sensibilité, associée aux flux de capitaux, au ralentissement chinois et au secteur immobilier.

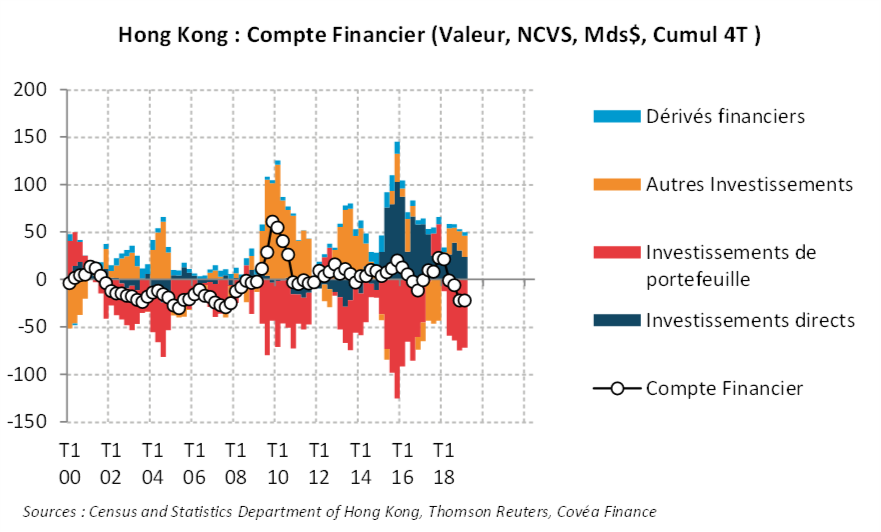

En tant que grand centre financier international, la positon extérieure nette de Hong-Kong est solide et s’élève à 1430 Mds USD en juin 2019 (près de 4 fois le PIB). Elle est le reflet de son rôle de  plateforme vers la Chine, notamment du financement des firmes chinoises à travers les introductions en bourse, les emprunts bancaires et le financement obligataire. Le secteur financier représente ainsi près de 20% du PIB. De fait, l’économie est particulièrement sensible aux sentiments des marchés financiers et à l’aversion au risque. Les flux de capitaux ont fortement chuté depuis le 1er trimestre 2018. Alors que les IDE et les autres investissements sont restés relativement stables, les flux de portefeuille ont été particulièrement affectés, notamment au cours de la première moitié de 2018 en lien avec les tensions commerciales et le ralentissement de la demande globale. Le conflit social a aussi potentiellement accentué les sorties de capitaux. Toutefois, au regard des données disponibles, le ralentissement modeste des dépôts ne permet pas de voir un mouvement clair de défiance pour le moment. De plus, le régime fiscal avantageux offre une certaine stabilité aux flux de capitaux, alors que le système bancaire dispose d’amples liquidités en HKD et en devises, les dépôts s’élevant à 1700 Mds USD au T2 2019. Au regard du poids croissant du système financier et avec un compte de capital ouvert, les risques de sorties de capitaux sont toutefois à surveiller dans les prochains mois avec l’aversion grandissante des investisseurs étrangers liée à l’incertitude sur la situation sociale et politique.

plateforme vers la Chine, notamment du financement des firmes chinoises à travers les introductions en bourse, les emprunts bancaires et le financement obligataire. Le secteur financier représente ainsi près de 20% du PIB. De fait, l’économie est particulièrement sensible aux sentiments des marchés financiers et à l’aversion au risque. Les flux de capitaux ont fortement chuté depuis le 1er trimestre 2018. Alors que les IDE et les autres investissements sont restés relativement stables, les flux de portefeuille ont été particulièrement affectés, notamment au cours de la première moitié de 2018 en lien avec les tensions commerciales et le ralentissement de la demande globale. Le conflit social a aussi potentiellement accentué les sorties de capitaux. Toutefois, au regard des données disponibles, le ralentissement modeste des dépôts ne permet pas de voir un mouvement clair de défiance pour le moment. De plus, le régime fiscal avantageux offre une certaine stabilité aux flux de capitaux, alors que le système bancaire dispose d’amples liquidités en HKD et en devises, les dépôts s’élevant à 1700 Mds USD au T2 2019. Au regard du poids croissant du système financier et avec un compte de capital ouvert, les risques de sorties de capitaux sont toutefois à surveiller dans les prochains mois avec l’aversion grandissante des investisseurs étrangers liée à l’incertitude sur la situation sociale et politique.

Hong Kong est aussi davantage exposé au cycle économique chinois. Le ralentissement en cours de l’activité en Chine est marqué et l’ajustement devrait se poursuivre dans les prochains trimestres (Cf. Réaction Economique du 30/10/2019 sur le ralentissement à risque en Chine). Le décalage entre les cycle américain et chinois, crée des conditions financières opposées générant des phases de bulles (comme en 2017) et d’éclatement sans contrôle du fait du currency board (crise asiatique de 1997, SRAS de 2002/03, crise globale de 2008/09) impliquant une forte flexibilité de l’économie, associée à des fortes récessions et des ajustements substantiels des prix d’actifs (actions, immobiliers). Le contexte social actuel rend plus difficile cet ajustement. En outre, l’exposition du secteur bancaire à la Chine est forte, représentant plus de 250% du PIB, avec 40% des prêts accordés à la Chine continentale. La dette des entreprises est élevée à près de 170% du PIB. Toutefois, le risque de crédit apparait gérable au vu de la diversification des prêts, de leur qualité avec un faible taux de créances douteuses, inférieur à 1%. Les banques hongkongaises sont également bien capitalisées, avec des standards élevés de régulation et supervision, et la fixité du change pour les endettements en USD.

Enfin, l’économie est aussi vulnérable à la forte correction des prix de l’immobilier, avec un endettement des ménages à 72% du PIB fin 2018. Les prix des logements ont été multipliés par 3 entre 2009 et 2019, et les loyers ont doublé, alors que les salaires réels moyens ont augmenté de 50%. Même si une détente de 5% s’est opérée depuis début 2019, les prix restent largement surévalués (entre 20-35% d’après les estimations du FMI en 2018) en raison d’une offre insuffisante. En outre, les prix immobiliers très élevés associés aux difficultés économiques exacerbent les tensions sociales et politiques dans un contexte d’inégalités croissantes.

Rédigé par

Arnaud Latinier

Analyste macroéconomique

Le 3 décembre 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.