Suivi des Perspectives Économiques et Financières

Retrouvez notre analyse des marchés de la semaine du 2 décembre 2019

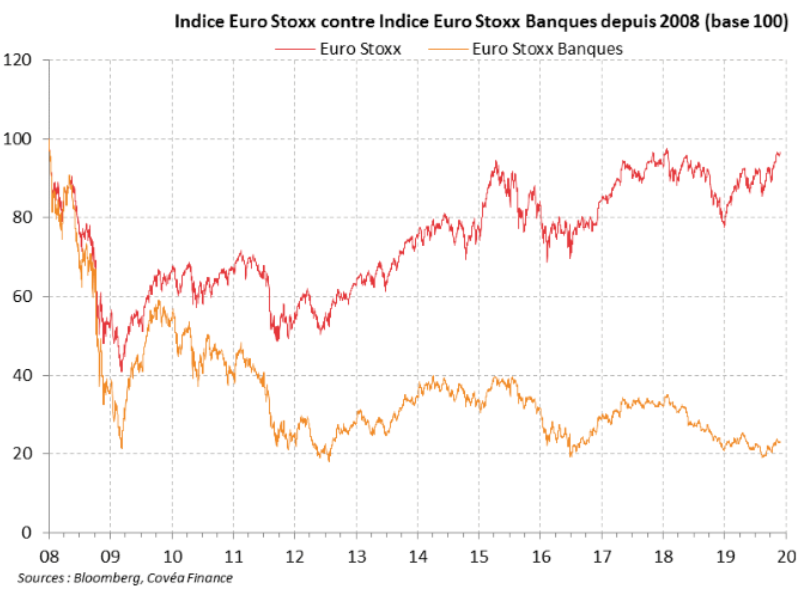

Tout n’est pas réglé !

Plus de 10 ans après la crise financière, la situation des banques européennes n’est toujours pas complètement assainie et ces dernières sont encore porteuses d’inquiétudes au regard à la fois de leur bilan que de leur compte d’exploitation. Si le choix de la solvabilité a primé sur celui de la sauvegarde de la rentabilité, force est de constater que les niveaux de fonds propres susceptibles de rassurer les pouvoirs publics et les investisseurs ne sont pas encore à la hauteur de leurs exigences. Et tant l’organe de supervision bancaire de la BCE que la Commission européenne ou l’Autorité bancaire européenne prônent un renforcement du montant de capital minimum. Ce renforcement passe notamment par l’instauration d’un plafond aux effets réducteurs que peut apporter l’utilisation des modèles internes par rapport à celui du modèle standard de mesure des risques. Ce plafond sera de 72.5% maximum. On rappelle que les règles en vigueur dans les domaines de la banque et de l’assurance autorisent ces dernières à préférer utiliser un modèle dit « interne » de valorisation de leurs risques au modèle de calcul standard des autorités de tutelle. Ces modèles internes, établis par les entreprises elles-mêmes, sont sensés mieux appréhender leur profil de risque –dans les faits en le diminuant- et donc en minimisant leurs besoins de fonds propres. Or, La version 2 de Bâle 3 comme celle de Bâle 4 imposeront donc aux banques de limiter cet effet de modèle. La traduction en sera donc la levée de fonds propres supplémentaires ou la diminution de la taille de leur bilan et des crédits aux agents privés. Une dernière étude d’une institution danoise fait état d’un besoin supplémentaire en capitaux de près de 400Mds€. Coté rentabilité, la BCE est la première à reconnaitre dans sa revue semestrielle que les banques souffrent d’un manque d’efficacité dans le traitement de leurs problèmes structurels et opérationnels : si les ratios de créances douteuses diminuent c’est grâce à la hausse des prêts accordés…On imagine ainsi l’effet désastreux en termes de défaut de crédit de tout ralentissement économique. De la même façon, toute remontée de taux dégraderait sensiblement la capacité de remboursement d’entreprises qui ont profité d’une situation historique de taux bas pour accroitre très fortement leur endettement et leur levier. Ainsi, ce qui pourrait d’un coté soulager les banques sur leur financement (la « transformation bancaire »), se révélerait inversement catastrophique sur le moyen terme à travers leur exploitation. Pour ces raisons, nous sommes toujours très largement absents de ce secteur de la cote boursière européenne dans le cadre de la gestion de nos portefeuilles.

« Un manque d’efficacité dans le traitement de leurs problèmes structurels »

TÉLÉCHARGER L'INTÉGRALITÉ DE SUIVI HEBDOMADAIRE DE COVÉA FINANCE - 2 décembre 2019 (pdf - 5.3 Mo)