Thaïlande : les assouplissements monétaires au chevet d’une activité anémiée.

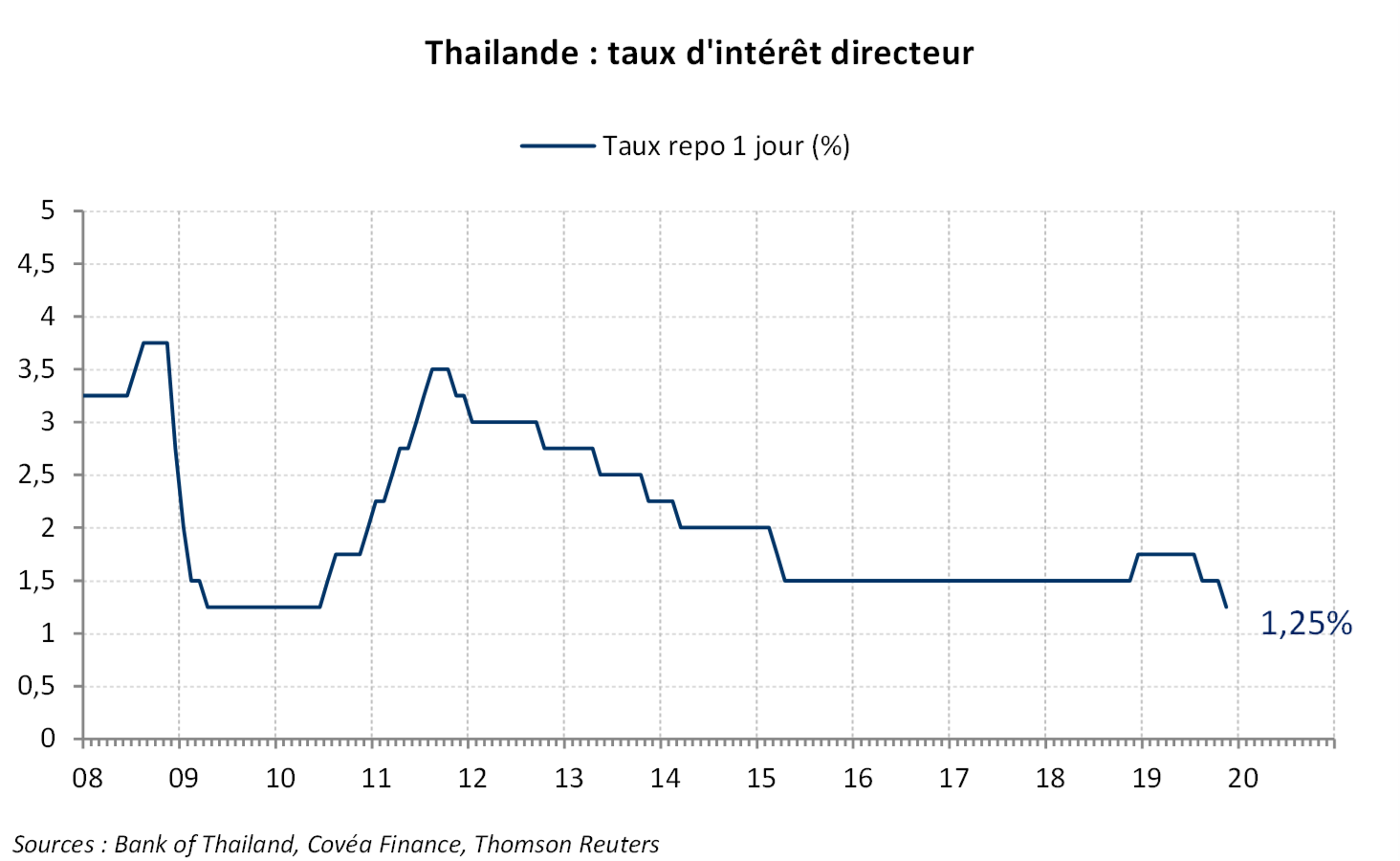

La banque de Thaïlande (BoT) a abaissé de 25 points son taux d’intérêt directeur à 1,25% le 6 novembre 2019, son plus bas niveau depuis la crise globale de 2008/2009.

L’objectif est double avec le soutien à une activité déprimée depuis un an du fait de sa forte sensibilité au choc extérieur et la lutte simultanée contre l’appréciation du Bath. En l’absence de pressions inflationnistes et avec des perspectives de croissance en nette dégradation, un nouvel assouplissement monétaire pourrait survenir en 2020. Toutefois, une approche plus attentiste de la BoT devrait répondre aux motifs de stabilité financière en raison d’une dette des ménages élevée et de marges de manœuvres monétaires plus réduites. Même si le momentum d’activité est négatif à court terme, les fondamentaux du pays restent globalement solides, grâce à des endettements public et extérieur limités, des excédents courants et des réserves de change élevés et une inflation contenue.

Assouplissement monétaire en cours

« La Banque de Thaïlande (BoT) abaisse son taux directeur de 25 points à 1,25% »

Un ralentissement continu de l’activité

« Le secteur manufacturier est particulièrement sensible au choc extérieur »

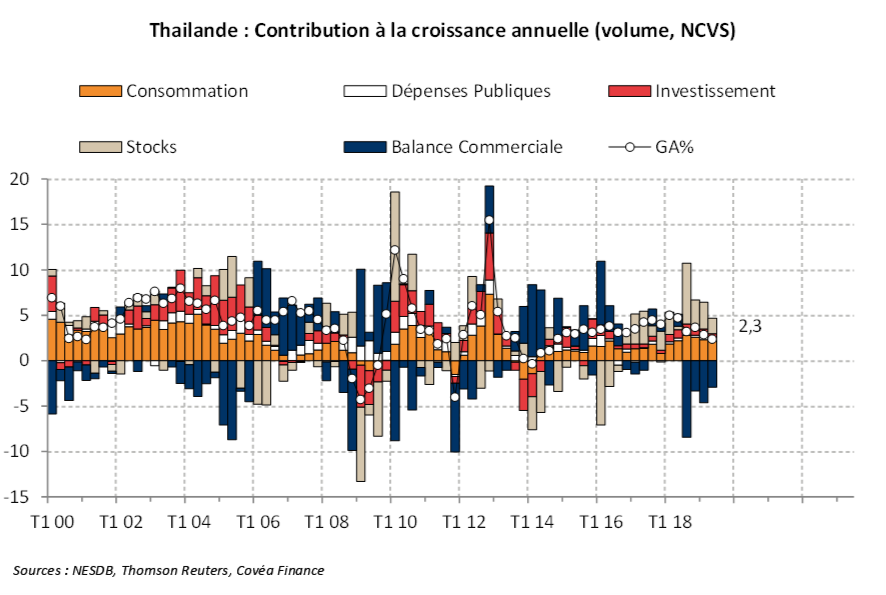

L’activité thaïlandaise a substantiellement ralenti depuis un an, avec un taux de croissance passant de 4,8% en glissement annuel (GA) début 2018 à 2,3% au deuxième trimestre 2019, soit son plus faible niveau depuis 5 ans. La production manufacturière, en déclin tendanciel (avec un plus haut début 2018 à 6%) se contracte de -4,7% en septembre. Le secteur manufacturier est  particulièrement sensible au choc extérieur du fait de la forte ouverture commerciale du pays. Les exportations, représentant 67% du PIB en 2018, sont pénalisées par la faiblesse de la demande extérieure et les tensions commerciales entre les Etats-Unis et la Chine. Alors que leur croissance atteignait jusqu’à 18% en 2018, les exportations se contractent de -1,5% en GA en septembre (après -2,1% en août) en lien avec la faiblesse des principaux partenaires commerciaux (la Chine, les Etats-Unis et le Japon représentant respectivement 12%, 11% et 10% des exportations totales en 2018). Simultanément, les importations sont en chute lourde et s’inscrivent en contraction à -4,5% en septembre (contre 25% en avril 2018). Ainsi, la détérioration extérieure devrait continuer à se transmettre à la demande intérieure et à l’emploi. Les ventes au détail sont en baisse tendancielle, passant de 20% en GA en octobre 2018 à -3% en septembre 2019, tandis que les conditions du marché du travail se détériorent davantage avec le ralentissement des salaires à 0,3% en GA en septembre, notamment dans le secteur manufacturier, où ils sont négatifs (-2%). En outre, la consommation privée est pénalisée par la dette élevée des ménages (75% du PIB). Même si la croissance du PIB pourrait légèrement augmenter au troisième trimestre, les perspectives de croissance ne sont pas favorables. Elles devraient prochainement être revues à la baisse, alors que la banque de Thaïlande (BoT) prévoit 2,8% de croissance en 2019 et 3,3% 2020. Au total, à court terme, la Thaïlande devrait être nettement en dessous de sa croissance potentielle (estimée à 3,5%-4% par le Fonds Monétaire International) en raison d’un environnement régional et international difficile. Toutefois, à moyen terme, le pays devrait retourner vers son potentiel grâce à l’investissement (relocalisation de productions et projets d’infrastructures) et aux mesures de soutiens en cours.

particulièrement sensible au choc extérieur du fait de la forte ouverture commerciale du pays. Les exportations, représentant 67% du PIB en 2018, sont pénalisées par la faiblesse de la demande extérieure et les tensions commerciales entre les Etats-Unis et la Chine. Alors que leur croissance atteignait jusqu’à 18% en 2018, les exportations se contractent de -1,5% en GA en septembre (après -2,1% en août) en lien avec la faiblesse des principaux partenaires commerciaux (la Chine, les Etats-Unis et le Japon représentant respectivement 12%, 11% et 10% des exportations totales en 2018). Simultanément, les importations sont en chute lourde et s’inscrivent en contraction à -4,5% en septembre (contre 25% en avril 2018). Ainsi, la détérioration extérieure devrait continuer à se transmettre à la demande intérieure et à l’emploi. Les ventes au détail sont en baisse tendancielle, passant de 20% en GA en octobre 2018 à -3% en septembre 2019, tandis que les conditions du marché du travail se détériorent davantage avec le ralentissement des salaires à 0,3% en GA en septembre, notamment dans le secteur manufacturier, où ils sont négatifs (-2%). En outre, la consommation privée est pénalisée par la dette élevée des ménages (75% du PIB). Même si la croissance du PIB pourrait légèrement augmenter au troisième trimestre, les perspectives de croissance ne sont pas favorables. Elles devraient prochainement être revues à la baisse, alors que la banque de Thaïlande (BoT) prévoit 2,8% de croissance en 2019 et 3,3% 2020. Au total, à court terme, la Thaïlande devrait être nettement en dessous de sa croissance potentielle (estimée à 3,5%-4% par le Fonds Monétaire International) en raison d’un environnement régional et international difficile. Toutefois, à moyen terme, le pays devrait retourner vers son potentiel grâce à l’investissement (relocalisation de productions et projets d’infrastructures) et aux mesures de soutiens en cours.

La politique monétaire en soutien premier

« Un nouvel assouplissement monétaire potentiel à venir »

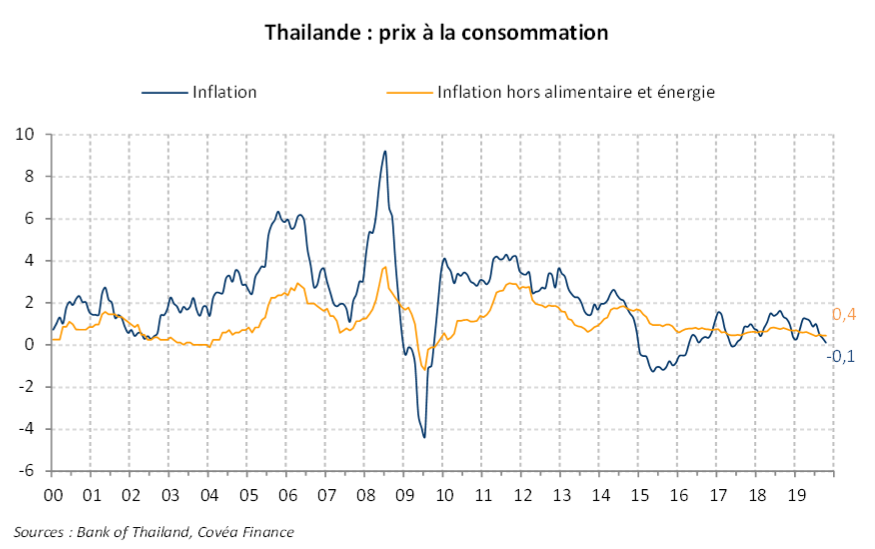

L’inflation est très faible à 0,1% en GA en octobre, nettement en dessous de la cible (1-4%) de la BoT, en raison des prix de l’énergie et du ralentissement de l’activité. Parallèlement, les prix à la production se maintiennent en territoire négatif à -1,9% en septembre. Les perspectives restent faibles (autour de 1% en 2019 et 2020) en lien avec la croissance anémiée, le marché du travail dégradé et le taux de change apprécié. Dans ce contexte assombri, les taux d’intérêt directeurs ont été réduits à 1,25% à la suite des baisses de 25 points du 6 novembre et du 8 août 2019. En l’absence de pressions inflationnistes et avec une activité en nette baisse, un nouvel assouplissement monétaire pourrait survenir en 2020. Cependant, comme en témoignent les 2 votes dissidents (sur 7) du comité de  politique monétaire, une approche plus attentiste de la BoT devrait répondre aux motifs de stabilité financière en raison d’une dette des ménages élevée et de marges de manœuvres monétaires plus réduites. Parallèlement, la politique budgétaire pourrait être contrainte et retardée du fait de l’incertitude politique. Malgré des capacités élevées, associées à une dette publique relativement contenue à 42% du PIB, loin des limites constitutionnelles de 60% du PIB, les stimuli budgétaires (autour de 2,5% du PIB) devraient intervenir dans la seconde moitié de 2020.

politique monétaire, une approche plus attentiste de la BoT devrait répondre aux motifs de stabilité financière en raison d’une dette des ménages élevée et de marges de manœuvres monétaires plus réduites. Parallèlement, la politique budgétaire pourrait être contrainte et retardée du fait de l’incertitude politique. Malgré des capacités élevées, associées à une dette publique relativement contenue à 42% du PIB, loin des limites constitutionnelles de 60% du PIB, les stimuli budgétaires (autour de 2,5% du PIB) devraient intervenir dans la seconde moitié de 2020.

Une solide position extérieure

« Une appréciation continue du Bath permise par des excédents courants élevés »

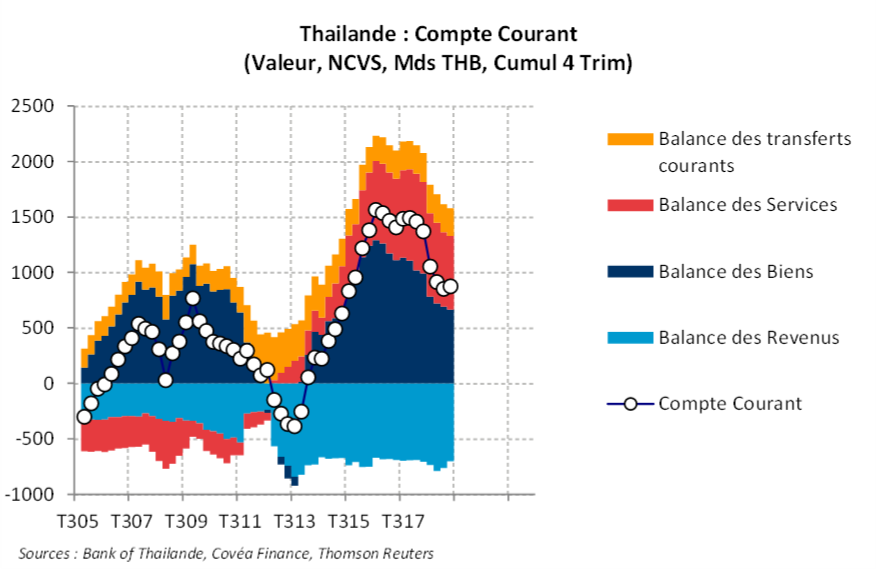

La Thaïlande bénéficie d’excédents courants structurels grâce à d’importants surplus commerciaux. Ainsi, le solde courant a basculé de -3% du PIB fin 2013 à +11% fin 2016, avant une détérioration notable autour de +5% en 2019, en lien avec les tensions commerciales et le ralentissement de la demande externe (chinoise notamment). Simultanément, le Bath s’est apprécié de près de +10% entre juillet 2018 et novembre 2019 contre dollar pesant ainsi sur les exportations. A 30,2 THB/USD  le 13 novembre 2019, le bath est à son plus haut niveau contre dollar depuis les turbulences de 2013 liées au resserrement monétaire américain (« taper tantrum »). En dépit d’excédents courants toujours élevés (+5,7% du PIB en 2019T2) et une sous-évaluation du change (estimée autour de 5-10% d’après le FMI), la force actuelle du Bath reste problématique au regard de la performance des entreprises exportatrices et de la dépendance au tourisme (20% du PIB). A cet égard, les assouplissements monétaires peuvent marginalement aidés à court terme la devise, alors que les forces structurelles restent prédominantes à moyen terme. En outre, la BoT a cherché à favoriser les investissements des entreprises thaïlandaises (via l’allègement de la régulation sur les flux sortants de capitaux) pour réduire l’appréciation du Bath. Grâce aux excédents courants élevés, les réserves de change sont en hausse quasi-constante depuis 2015, culminant à 222 Mds$ en novembre et représentant un amortisseur élevé de 12 mois d’importations. En conséquence aussi, la dette extérieure est faible à 32% du PIB en 2019. Ainsi, à l’exception d’une distribution excessive du crédit dans le système financier, illustrée par un crédit de 144% du PIB en 2018 (niveau équivalent à la période pré-crise de 1997), les fondamentaux du pays sont solides, en particulier grâce aux comptes extérieurs structurellement excédentaires, offrant une bonne résistance aux difficultés extérieures actuelles.

le 13 novembre 2019, le bath est à son plus haut niveau contre dollar depuis les turbulences de 2013 liées au resserrement monétaire américain (« taper tantrum »). En dépit d’excédents courants toujours élevés (+5,7% du PIB en 2019T2) et une sous-évaluation du change (estimée autour de 5-10% d’après le FMI), la force actuelle du Bath reste problématique au regard de la performance des entreprises exportatrices et de la dépendance au tourisme (20% du PIB). A cet égard, les assouplissements monétaires peuvent marginalement aidés à court terme la devise, alors que les forces structurelles restent prédominantes à moyen terme. En outre, la BoT a cherché à favoriser les investissements des entreprises thaïlandaises (via l’allègement de la régulation sur les flux sortants de capitaux) pour réduire l’appréciation du Bath. Grâce aux excédents courants élevés, les réserves de change sont en hausse quasi-constante depuis 2015, culminant à 222 Mds$ en novembre et représentant un amortisseur élevé de 12 mois d’importations. En conséquence aussi, la dette extérieure est faible à 32% du PIB en 2019. Ainsi, à l’exception d’une distribution excessive du crédit dans le système financier, illustrée par un crédit de 144% du PIB en 2018 (niveau équivalent à la période pré-crise de 1997), les fondamentaux du pays sont solides, en particulier grâce aux comptes extérieurs structurellement excédentaires, offrant une bonne résistance aux difficultés extérieures actuelles.

Arnaud Latinier

Analyste macroéconomique

Le 15 novembre 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.