Une croissance stable malgré la faiblesse de l’investissement

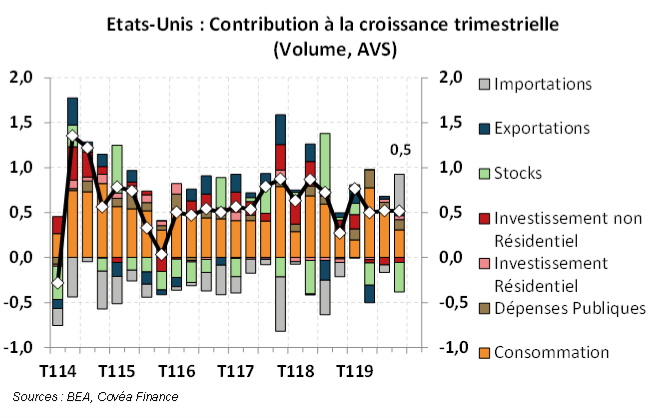

Le Produit Intérieur Brut (PIB) américain a enregistré une croissance séquentielle de 0,5% au quatrième trimestre 2019 (T4). Si cette progression est similaire aux deux trimestres précédents, la composition de la croissance semble moins qualitative, une large part reposant sur le recul des importations (-2,4% en glissement trimestriel).

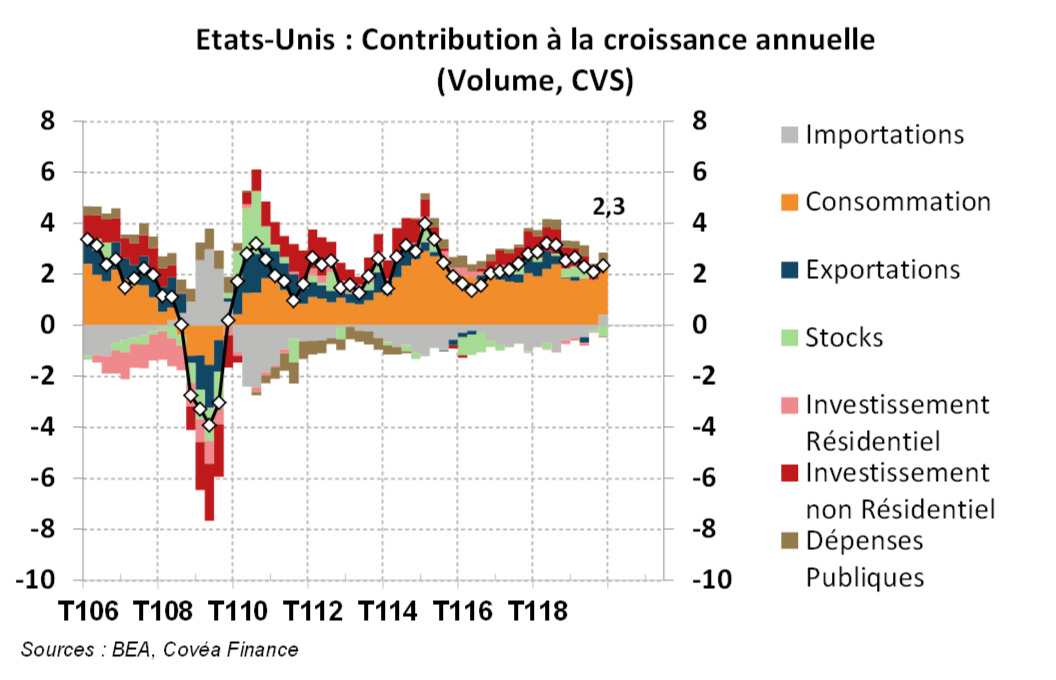

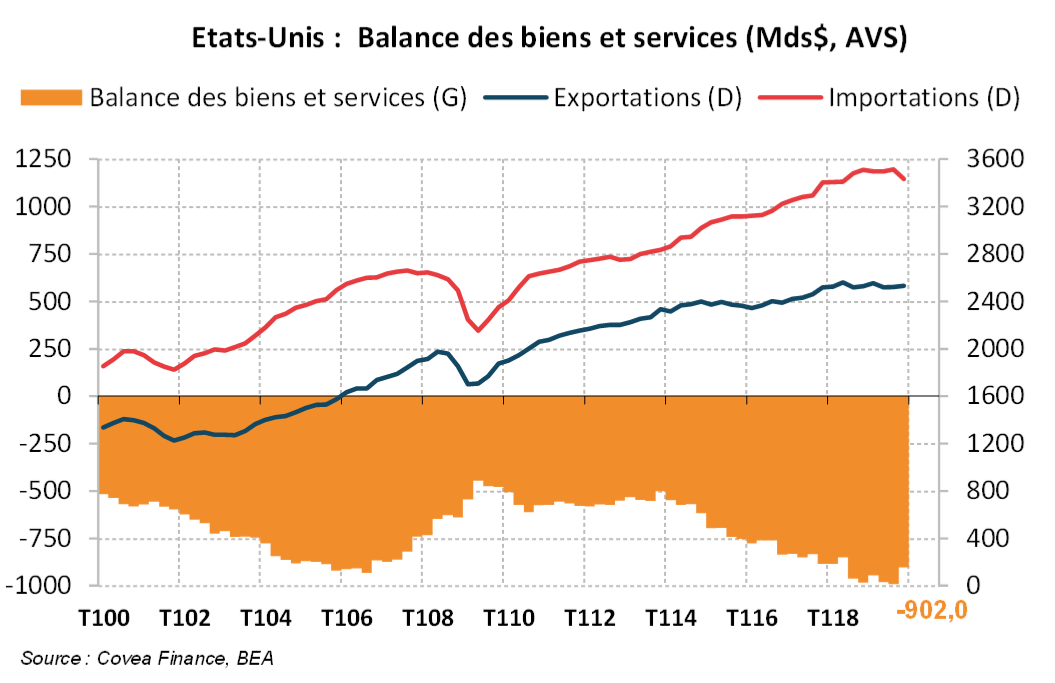

Cette chute exceptionnelle doit être mise en perspective avec les nouveaux tarifs douaniers qui ont touché les importations en provenance de Chine à partir de septembre. Le déficit de la balance des biens et services s’est ainsi réduit à 902 Mds$, après 990 Mds$ au T3, contribuant de façon significative à la croissance sur le trimestre. En miroir au recul des importations, la hausse des stocks est très limitée, ce qui a contrario pénalise la croissance trimestrielle. Le dynamisme de la consommation s’est par ailleurs modéré avec une croissance trimestrielle de 0,4% après deux trimestres très solides. Concernant l’investissement non résidentiel, l’érosion de ces derniers mois s’est prolongée. Les dépenses des entreprises s’inscrivent en repli pour le troisième trimestre consécutif, pénalisées par une nouvelle baisse des dépenses en infrastructures et en biens d’équipements, tandis que les dépenses liées à la propriété intellectuelle (R&D, logiciels, divertissement) restent soutenues. Enfin, l’investissement résidentiel poursuit son redressement suite à l’assouplissement des conditions financières depuis l’été 2019. Sur l’ensemble de l’année, la croissance du PIB américain a ralenti à 2,3%, après 2,9% en 2018. Si l’apaisement récent des tensions commerciales entre la Chine et les Etats-Unis pourrait améliorer quelque peu la visibilité des entreprises, les vents contraires restent importants en ce début d’année 2020, notamment dans l’industrie où les difficultés de Boeing perturberont l’activité manufacturière.

Produit Intérieur Brut

« La composition de la croissance paraît moins qualitative au T4 2019 »

Divergence entre dépenses des ménages et des entreprises

L’économie américaine a maintenu un rythme de croissance stable sur la fin d’année 2019. Avec une nouvelle progression de 0,5% en glissement trimestriel au T4, le PIB affiche une croissance sur l’ensemble de l’année 2019 de 2,3%, après 2,9% en 2018. Les dépenses des ménages (consommation et investissement) sont restées le principal moteur de la croissance. On peut néanmoins relever que le dynamisme de la consommation s’est modéré sur la fin d’année avec une progression qui s’est limitée à 0,4% en glissement trimestriel, contre 2% au T3. La vigueur des achats de biens durables, particulièrement forte sur les deux trimestres précédents, s’est essoufflée au T4 avec une hausse plus modeste de 0,5%.

« L’investissement résidentiel et la consommation soutiennent la croissance »

La consommation de services est restée bien orientée, tout comme les dépenses en biens non durables. Par ailleurs, le redressement de l’investissement résidentiel amorcé au T3 s’est poursuivi en fin d’année. Les dépenses d’investissement résidentiel s’inscrivent en hausse de 1,4% sur le trimestre. En rythme annuel, les dépenses sont désormais an croissance de 1,5%, après 7 trimestres de contraction. Cette amélioration du secteur de la construction doit bien sûr être mise en perspective avec l’assouplissement monétaire opéré par la Réserve fédérale en 2019. Sous l’impulsion des baisses de taux directeur opérées entre juillet et octobre, le taux hypothécaire effectif moyen est passé en 2019 de 5% à 3,75%.

A contrario, l’investissement des entreprises reste mal orienté et s’inscrit en contraction pour le troisième trimestre consécutif (-0,4% en glissement trimestriel). Les dépenses en infrastructures et en biens d’équipements reculent de respectivement –2,6% et –0,7%, tandis que les dépenses liées à la propriété intellectuelle (R&D, logiciels, divertissement) accélèrent à +1,4%. En rythme annuel, l’investissement non résidentiel affiche une baisse de 0,1%, contre +6% au T4 2018. Des signaux de stabilisation affleurent dans le secteur manufacturier en ce début d’année et la signature d’un accord commercial de phase 1 le 15 janvier entre la Chine et les Etats-Unis pourrait réduire en partie le manque de visibilité pour les entreprises américaines. Néanmoins, les perturbations dans le secteur manufacturier liées à l’arrêt de production du 737 Max de Boeing au premier trimestre et les élections en novembre 2020 resteront des sources d’incertitudes. A ce titre, les perspectives de rebond de l’investissement non résidentiel paraissent assez limitées à court terme.

Une amélioration du déficit commercial liée aux importations

« Le recul des importations doit être mis en perspective avec les hausses de tarifs douaniers

»

Le trimestre a également été marqué par une chute des importations de 2,3% en glissement trimestriel, la plus forte depuis 2009. Cette baisse améliorant le déficit commercial, les importations apportent 0,4 point de contribution à la croissance trimestrielle du PIB. Les hausses de tarifs douaniers de 15% appliquées début septembre sur près de 120 Mds$ de biens en provenance de Chine peuvent expliquer une partie de ce recul. Au mois de novembre, on peut relever que les importations en provenance de ce pays sont en contraction de près de 22% en valeur. Mais le mouvement pourrait également signaler un essoufflement de la demande interne, au-delà des questions de droits de douanes. En témoigne la dynamique des importations hors Chine qui sur les derniers mois se sont modérées et affichent en novembre une contraction annuelle de plus de 2%. Sur le plan des exportations, la dynamique a été modestement haussière sur le trimestre (+0,4%).

Au final, le déficit de la balance commerciale américaine se réduit significativement en s’établissant à 902 Mds$ contre 990 Mds$ au trimestre précédent. Corolaire de la baisse des importations, les stocks ne progressent que de 6 Mds$ sur le trimestre, ce qui contraste avec le rythme d’accumulation soutenu affiché depuis le début d’année 2019 (+69 Mds$ au T3). Ce moindre restockage engendre une contribution fortement négative à la croissance trimestrielle (-0,3 point), qui vient contrebalancer la contribution positive des importations. Enfin, les dépenses gouvernementales sont restés orientées à la hausse sur ce trimestre, ce qui porte leur croissance annuelle à 3%, un rythme qui n’avait plus été atteint depuis 10 ans. Le Congressional Budget Office (organe budgétaire bi-partisan du Congrès) estime dans ses prévisions annuelles publiées cette semaine que le déficit public devrait poursuivre sa détérioration et franchir le seuil des 1000 Mds$ lors de l’année fiscale 2020 (octobre 2019– septembre 2020), soit 4,6% du PIB.

Sébastien Berthelot

Responsable adjoint de la Recherche Macroéconomique

Le 3 février 2020

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris.

Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers.

Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties.

Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification.

Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document.

Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance.

Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers.

Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits.

Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données.

L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.