Zone euro : la confiance des ménages face au ralentissement de l’économie

En dépit d’un environnement macroéconomique global morose et alors que l’Allemagne risque d’entrer en récession au troisième trimestre, la confiance des ménages reste relativement bien orientée en zone euro.

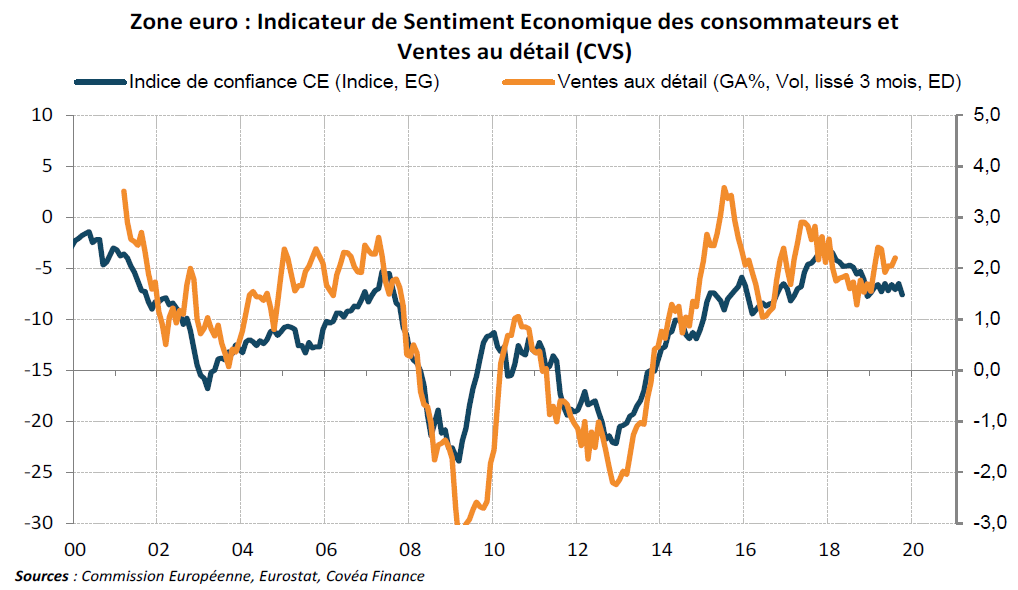

Bien qu’en diminution, l’enquête de la Commission Européenne se maintient en octobre 2019 sur un niveau historiquement élevé, synonyme de croissance de la consommation. Le recul enregistré sur le mois interroge toutefois sur la capacité de résistance de la demande intérieure.

Cette confiance des ménages repose sur l’orientation favorable du marché du travail et sur la progression du revenu disponible qui en résulte. Ce soutien pourrait néanmoins s’essouffler si le ralentissement du secteur manufacturier finissait par affecter le pan domestique de l’activité, le secteur des services.

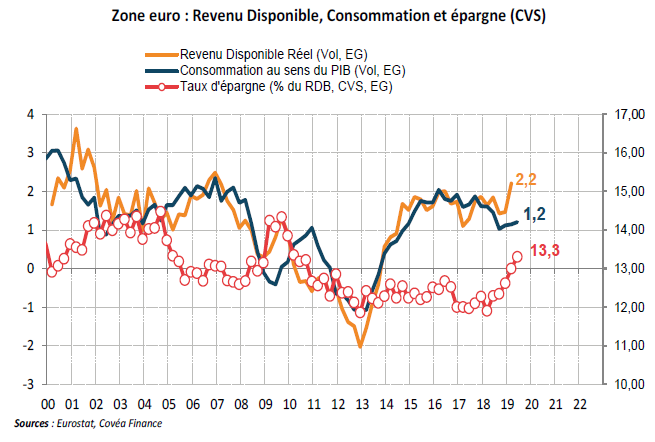

Par ailleurs, la bonne tenue de la confiance des ménages ainsi que la résilience de la consommation doivent être relativisées. En effet, la hausse du revenu disponible réel enregistrée en ce début d’année ne s’est pas traduite par une augmentation significative de la consommation mais plutôt par une hausse du taux d’épargne, qui atteint 13,3% au deuxième trimestre 2019. Une partie de cette hausse de l’épargne traduit la mise en place d’une épargne de précaution. Néanmoins, il faut aussi noter que l’investissement des ménages (également compris dans l’épargne) a lui aussi progressé. Par ailleurs, la hausse du revenu disponible et celle de la consommation ne sont pas nécessairement coïncidentes.

Confiance des ménages et ventes au détail

« La confiance des ménages, bien qu’en recul, demeure sur un niveau historiquement élevé »

La confiance des consommateurs demeure bien orientée en dépit d’un environnement macroéconomique global morose

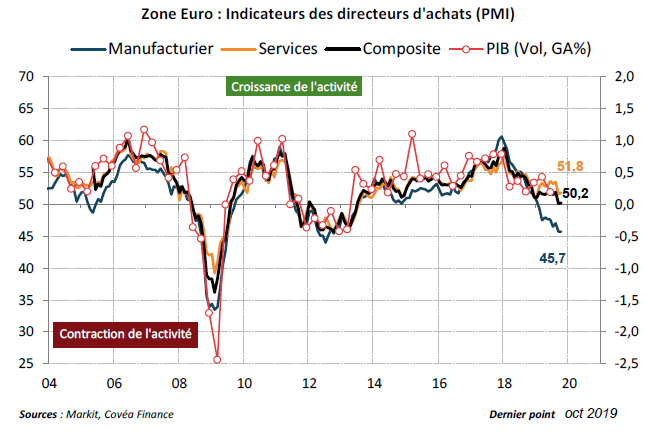

La croissance en Zone euro apparaît déséquilibrée, tant au niveau sectoriel que géographique. Sectoriellement, la dichotomie entre le secteur manufacturier et le secteur des services persiste. L’écart entre le PMI Manufacturier et le PMI Services se situe ainsi sur des plus hauts historiques depuis maintenant plusieurs mois. Le secteur industriel manufacturier ne montre pas de signes de reprise à court terme, les indicateurs prospectifs (nouvelles commandes et indices de confiance) demeurant sur des niveaux dégradés. La persistance des tensions commerciales et le ralentissement de l’économie chinoise restent des facteurs défavorables et les difficultés du secteur automobile posent encore question. Du côté des services, le secteur semble, pour le moment, faire preuve d’une certaine résilience. On note toutefois des signaux de contagion en Allemagne, à travers une détérioration de certains indicateurs de confiance et un moindre dynamisme des créations d’emplois. Géographiquement, les pays les plus exposés au commerce international et à l’industrie, Allemagne en tête, affichent des perspectives clairement dégradées sur la fin d’année. L’Espagne et la France, sans échapper au ralentissement généralisé, se montrent pour l’instant résistants, en raison d’une demande intérieure plus dynamique.

En dépit de cet environnement global peu réjouissant la confiance des consommateurs est demeurée bien orientée en Zone euro. Le récent recul doit toutefois alerter sur la capacité de résistance de la consommation.

« Le risque de diffusion du ralentissement au-delà de la sphère industrielle est prégnant »

Les ménages bénéficient d’un marché du travail encore solide

Ce relatif optimisme de la part des ménages peut s’expliquer par plusieurs facteurs. Tout d’abord, les conditions sur le marché du travail se sont nettement améliorées. Le taux de chômage se situe proche du plus bas atteint avant la crise (7,4%), bien que des interrogations sur la qualité des emplois créés persistent. Dans ce contexte, les salaires progressent encore au T2 en moyenne sur la Zone euro et soutiennent la croissance du revenu disponible. La faiblesse du secteur manufacturier, et ses répercussions sur le reste de l’économie, pourraient toutefois finir par affecter la bonne tenue de l’emploi. La composante perspective de chômage de l’indice de confiance des consommateurs est en légère augmentation en septembre mais reste bien en-deçà des niveaux des crises précédentes, ce qui signale que les ménages n’anticipent, pour le moment, pas de dégradation brutale des conditions du marché du travail. Du côté des entreprises, les indices PMI décrivent en octobre un net recul de l’emploi dans le secteur manufacturier et une expansion dans le secteur des services. Pour l’instant, les créations dans le secteur des services suffiraient amplement à compenser le ralentissement de l’industrie. Reste à savoir si cette situation pourra perdurer.

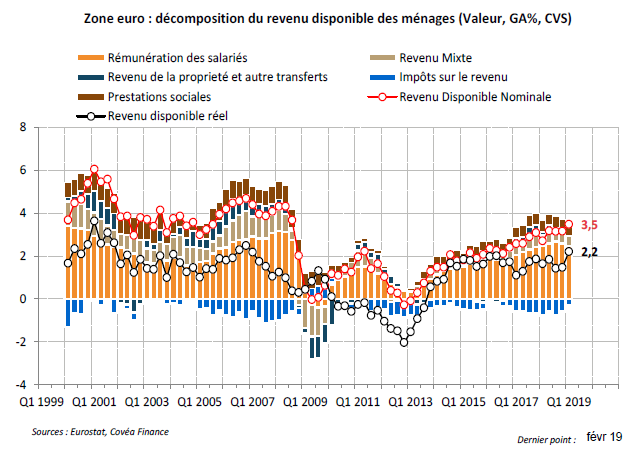

Corollaire de la bonne tenue des salaires, la croissance du revenu des ménages constitue un autre élément favorable à la tenue de la confiance des ménages. Au T1 2019, le revenu disponible réel des ménages progresse ainsi de 2,2%, un niveau historiquement élevé. Il apparaît principalement soutenu par la progression des salaires et ce malgré la diminution des revenus de la propriété, affectés par la politique monétaire ultra accommodante de la BCE.

Enfin, la politique fiscale est un autre élément déterminant de la croissance des revenus des ménages et, en la matière, les mesures budgétaires mises en place en France à la suite de la crise des « Gilets Jaunes » constituent un soutien important.

« La faiblesse relative du taux de chômage et la progression des salaires nourrissent la confiance »

Dans un contexte incertain, les ménages privilégient l’épargne à la consommation

Pour autant, la bonne orientation de la confiance et du revenu disponible réel ne signifie pas nécessairement que la consommation augmentera significativement. Tout d’abord, l’accélération du revenu disponible n’est pas toujours coïncidente avec celle de la consommation. A titre d’exemple, l’INSEE estime que les gains de pouvoir d’achat du début 2019 se traduiront dans la consommation française sur la fin d’année 2019 et en 2020.

Deuxièmement, et par définition, le revenu disponible des ménages peut soit être consommé, soit être épargné pour des motifs d’investissement ou pour être placé. Or, on observe sur le début d’année une nette hausse du taux d’épargne en Zone euro qui vient, en partie, compenser l’accélération du revenu disponible. Ainsi, au T1 2019, la consommation des ménages (au sens du PIB) a progressé de 1,1% (contre 1,3% en moyenne en 2018) tandis que le revenu disponible réel a pour sa part progressé de 2,2% (contre 1,6% en moyenne en 2018). Une large partie des gains de revenus a donc été épargnée, ce qui se traduit par ailleurs dans la remontée du taux d’épargne, qui atteint 13,3% en zone euro au T2 2019, un plus haut depuis la crise.

L’augmentation du taux d’épargne doit toutefois être relativisée. Elle traduit, comme lors des épisodes de crise précédente, une augmentation de l’épargne de précaution, mais aussi une augmentation de l’investissement des ménages. La faiblesse des taux d’intérêt peut expliquer une partie de ce phénomène, tout comme l’orientation haussière des prix immobiliers. Le taux d’investissement des ménages (la part du revenu disponible alloué à l’investissement) atteint ainsi 9,0%.

« La hausse du revenu disponible et celle de la consommation ne sont pas nécessairement coïncidentes »

Rédigé par

Pierre Bossuet

Analyste économique

Le 25 octobre 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.