Etat-Unis : des signaux contrastés dans l’activité manufacturière

Les principaux indicateurs d’enquête auprès des entreprises industrielles américaines ont envoyé des messages divergents en novembre.

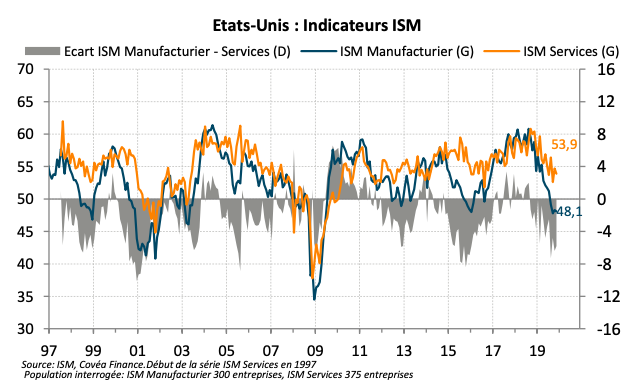

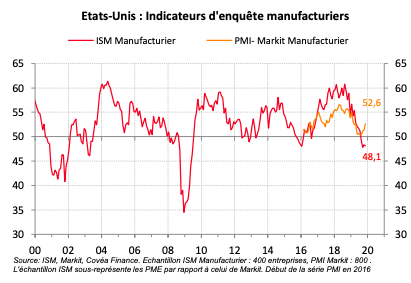

Si l’ISM manufacturier s’est stabilisé sur les 3 derniers mois, force est de constater que le niveau de cet indicateur de référence sur l’activité du secteur reste dégradé. A 48,1 en novembre, il se maintient assez nettement en-deçà du seuil de 50 qui sépare zone de contraction et d’expansion de l’activité. A l’opposé, l’indicateur PMI manufacturier calculé par Markit affiche une tendance nettement plus favorable à 52,6 en novembre, soit le plus haut niveau depuis 10 mois. Cet indicateur, qui diffère de l’ISM dans sa pondération des sous-composantes et dans son échantillon représentant davantage les PME, s’était dégradé avant l’ISM en début d’année et suggère désormais une reprise de l’activité. Du côté des indicateurs régionaux calculés par les Réserves fédérales (Dallas, Kansas City, New York, Richmond, Philadelphie), le

signal envoyé est celui d’une stabilisation après une période de dégradation qui a couru du second semestre 2018 à l’été 2019. Il semblerait donc que le pire soit désormais derrière nous en ce qui concerne l’activité manufacturière, mais cette accalmie reste largement tributaire de l’avancée des négociations commerciales entre la Chine et les Etats-Unis. Celles-ci n’ont pas progressé depuis début octobre et le risque d’une nouvelle hausse de tarifs douaniers le 15 décembre n’est pas écarté. Dans les services, la dynamique reste résistante, bien que l’activité soit moins vigoureuse depuis quelques mois. L’ISM s’établit à 53,9 en novembre, tandis que le PMI services progresse à 51,6. Ces publications confortent notre vision développée dans nos perspectives économiques et financières d’un maintien de la croissance américaine sur un rythme modéré dans les prochains mois.

Indicateurs d’enquête

"La dichotomie entre manufacturier et services persiste selon les indicateurs ISM"

Stabilisation sur des niveaux faibles

« L’activité reste modeste dans le secteur industriel américain »

Les indicateurs d’enquête manufacturiers de novembre suggèrent un arrêt de la dégradation des conditions d’activité dans la sphère industrielle. Le secteur subit depuis près d’un an un fléchissement en lien avec le ralentissement mondial et les tensions commerciales entre la Chine et les Etats-Unis. A cette toile de fond se sont ajoutés des éléments spécifiques qui ont perturbé la production des équipements de transports (interdiction de vol du Boeing 737 Max depuis mars et grèves dans les usines General Motors en  septembre et octobre). L’orientation des différents indicateurs d’enquête n’est toutefois pas univoque. L’ISM (Institute of Supply 65 Management) manufacturier, en s’établissant à 48,1 après 48,3 en octobre, confirme la stabilisation amorcée en septembre, tout en restant sur des niveaux dégradés. Il s’agit du 4ème mois consécutif sous le seuil de 50, qui sépare zone de contraction et d’expansion de l’activité. Les principales sous-composantes de l’indice sont également mal orientées avec des nouvelles commandes en repli à 47,2, l’emploi à 46,6 et les commandes à l’export à 47,9. Seule la composante production se redresse à 49,1 après un point bas à 46,2 en octobre.

septembre et octobre). L’orientation des différents indicateurs d’enquête n’est toutefois pas univoque. L’ISM (Institute of Supply 65 Management) manufacturier, en s’établissant à 48,1 après 48,3 en octobre, confirme la stabilisation amorcée en septembre, tout en restant sur des niveaux dégradés. Il s’agit du 4ème mois consécutif sous le seuil de 50, qui sépare zone de contraction et d’expansion de l’activité. Les principales sous-composantes de l’indice sont également mal orientées avec des nouvelles commandes en repli à 47,2, l’emploi à 46,6 et les commandes à l’export à 47,9. Seule la composante production se redresse à 49,1 après un point bas à 46,2 en octobre.

L’indicateur PMI publié par Markit offre une vision plus optimiste de l’activité manufacturière. Cet indice diffère de l’ISM par la pondération des sous-composantes (nouvelles commandes (30%), production (25%), emploi (20%), délai de livraison (15%) et inventaires (10%), contre un indice ISM équipondéré) et par son échantillon plus large (800 entreprises contre 300) qui tend à mieux représenter les petites et moyennes entreprises. En novembre, le PMI s’est redressé pour le 3ème mois consécutif et atteint 52,6, soit le niveau le plus élevé depuis avril. Les nouvelles commandes et la production affichent une dynamique similaire et s’établissent à leur plus haut niveau en 10 mois. Enfin, du côté des indicateurs régionaux publiés par les Réserves fédérales (Dallas, Kansas City, New York, Richmond, Philadelphie), l’évolution récente pointe vers une stabilisation de l’activité sur des niveaux qui décrivent une croissance faible.

Sans permettre d’envisager une accélération prononcée dans les mois à venir, ces éléments laissent entendre que le pire de la dégradation serait derrière nous dans la sphère industrielle. La progression des commandes de biens durables en octobre était à ce titre un signal positif (+0,5% en glissement mensuel). Pour autant, l’amélioration récente reste largement tributaire des développements sur le front des négociations commerciales. Or, près de deux mois après la rencontre à Washington des délégations chinoises et américaines, force est de constater que l’incertitude reste très élevée. Le vent d’optimisme qui avait soufflé suite aux promesses d’accord de phase 1 en octobre semble retomber et les récentes prises de position de l’administration Trump en faveur des manifestants pro-démocratie à Hong Kong pourraient enrayer un processus déjà fragile. Par ailleurs, en l’absence d’accord, l’administration Trump a laissé entendre que les menaces de nouvelle hausse tarifaire au 15 décembre sur les importations de biens chinois seraient toujours d’actualité. Ces droits de douanes toucheraient environ 160 Mds$ d’importations en provenance de Chine, essentiellement des biens de consommation jusqu’alors épargnés tels que les téléphones et ordinateurs.

Si les perspectives d’amélioration du secteur manufacturier demeurent incertaines, la situation dans les services reste largement positive. L’indicateur ISM services s’est établi à 53,9 en novembre après 54,7 en octobre, un niveau qui décrit une croissance robuste de l’activité. De même, le PMI services enregistre un rebond à 51,6 sur le même mois. Cette résistance du secteur des services et les signaux de stabilisation dans le secteur manufacturier confortent notre vision d’une poursuite de la croissance de l’activité sur un rythme modeste en 2020.

Rédigé par

Sébastien Berthelot

Responsable adjoint de la Recherche Macroéconomique

Le 6 décembre 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.