"Le regard de la gérante" - Supprimer l’IORB ? Des risques pour la stabilité du marché et pour la politique monétaire de la Fed

Temps de lecture : 12 min

Le sénateur républicain Ted Cruz a récemment déclaré que la Réserve Fédérale avait versé un montant d’inté rêts important aux banques au cours des dernières années et qu’une des stratégies pour réduire le déficit budgétaire des Etats-Unis serait de supprimer l’IORB (Interest On Reserve Balances). Il s’agit du taux d'intérêt payé aux banques sur leurs réserves déposées au jour le jour auprès de la Fed. Rappelons qu’avant la crise financière de 2007-2008, la Fed achetait et vendait des titres pour augmenter ou diminuer les réserves bancaires dans le but d’orienter les taux d'intérêt. C’était un système dit de « corridor ». Ce système fonctionnait bien dans un contexte de réserves bancaires limitées.

rêts important aux banques au cours des dernières années et qu’une des stratégies pour réduire le déficit budgétaire des Etats-Unis serait de supprimer l’IORB (Interest On Reserve Balances). Il s’agit du taux d'intérêt payé aux banques sur leurs réserves déposées au jour le jour auprès de la Fed. Rappelons qu’avant la crise financière de 2007-2008, la Fed achetait et vendait des titres pour augmenter ou diminuer les réserves bancaires dans le but d’orienter les taux d'intérêt. C’était un système dit de « corridor ». Ce système fonctionnait bien dans un contexte de réserves bancaires limitées.

En 2008, pour venir en soutien au système financier vacillant, la Fed s’est mise à injecter massivement de l'argent et les réserves bancaires sont devenues si abondantes que le système de corridor a perdu de son efficacité. Pour maintenir sa capacité à contrôler les taux courts (notamment le taux effectif des Fed Funds1), l’institution a commencé à rémunérer les réserves bancaires, créant ainsi un ancrage pour les taux des marchés monétaires et interbancaires, un nouveau système dit de « plancher ». Les banques sont donc incitées à ne pas prêter à un taux inférieur à celui rémunérant le placement de leurs liquidités à la Fed. L’IORB est ainsi devenu le premier taux administré de la Fed.

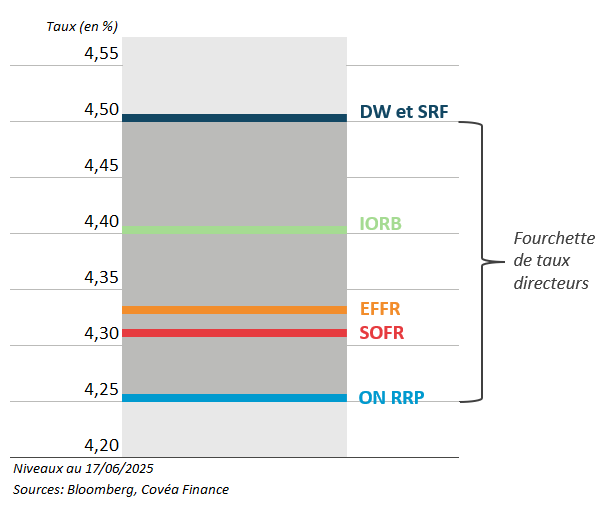

Par la suite, la Fed a créé un deuxième taux administré destiné aux institutions financières non bancaires, comme les fonds monétaires. Mis en place en 2013, l’ON RRP (Overnight Reverse Repurchase Agreements) permet de placer des liquidités à la Fed en échange de titres en garantis, renforçant ainsi le plancher des taux courts. Aujourd’hui, le taux IORB est de 4,40%, 10 points de base sous la borne haute des taux directeurs. L’ON RRP est de 4,25%, au même niveau que la borne basse. Supprimer l’IORB changerait drastiquement la stratégie de gestion des liquidités des banques. Elles seraient incitées à détenir moins de réserves et augmenteraient leur demande pour des alternatives hautement liquides comme les titres du Trésor, entrainant ainsi des pressions à la baisse sur leur taux mais aussi plus de volatilité lors des périodes clés (fin de trimestre, période de paiement des impôts…). La Fed perdrait une partie de sa capacité à contrôler les taux, ce qui affecterait la transmission de sa politique monétaire. Par ailleurs, les liquidités risquent de migrer des banques vers les acteurs non-bancaires, finissant au solde de la facilité du RRP. Dans ce cas, la Fed paierait toujours des intérêts et se retrouverait à davantage compter sur les entités non-bancaires pour transmettre la politique monétaire.

Un tel changement impliquerait de revenir à un régime de faibles réserves faisant peser un risque sur la stabilité du marché, notamment avec une hausse des profils de risque des banques et une réduction de la résilience globale du système bancaire. Dans l’ensemble, cette déclaration va à l’encontre de la volonté affichée de la Fed : rester dans un univers de réserves relativement abondantes et diminuer le recours à l’ON RRP. Bien que peu probable, une modification de ce type aurait des conséquences majeures, rappelant l’importance de suivre avec attention les marchés monétaires comme mis en avant dans nos Perspectives Economiques et Financières.

1EFFR (Effective Fed Funds Rate) : mesure le coût des emprunts interbancaires en dollars non garantis au jour le jour.

Rédigé par :

Mathilde GAZIER

Gérante OPC Taux