"Le regard du gérant" - L’UE règlemente le marché des obligations vertes

Temps de lecture : 12 min

Les obligations vertes sont des obligations destinées à financer les projets qui ont un impact positif sur l’environnement,  tels que la lutte contre le changement climatique, la promotion d'énergies renouvelables ou la conservation des ressources naturelles. Contrairement aux autres obligations, les projets qu’elles financent doivent être communiqués au moment de l’émission. Jusqu’en 2025, elles se conformaient à un cadre

tels que la lutte contre le changement climatique, la promotion d'énergies renouvelables ou la conservation des ressources naturelles. Contrairement aux autres obligations, les projets qu’elles financent doivent être communiqués au moment de l’émission. Jusqu’en 2025, elles se conformaient à un cadre

volontaire, appelé « principes des obligations vertes » (Green Bond Principles), développé par l'Association Internationale des Marchés de Capitaux (ICMA). Depuis 2025, il est désormais possible d’émettre des obligations vertes estampillées « aux standards de l’UE » (EUGB). Cette nouvelle règlementation de l’Union Européenne (UE) est une première mondiale dont les objectifs sont d’améliorer la transparence, la comparabilité et la crédibilité des obligations vertes. L’obtention de la qualification exige que 85 % des fonds levés soient consacrés à financer des activités inclues dans la taxonomie verte de l'UE. Cette dernière définit la liste des activités considérées par Bruxelles comme ayant un impact favorable sur l'environnement. Les obligations vertes aux standards de l’UE sont contrôlées par une sélection d’auditeurs externes, déterminée et supervisée à son tour par l’autorité des marchés financiers européenne (ESMA).

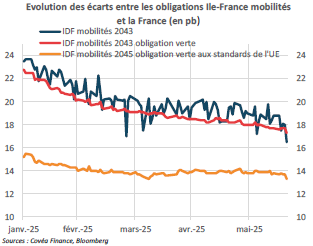

Depuis le début de l’année, dix émissions ont été réalisées conformément à ces standards. Elles représentent un montant total de 8,5 Mds€, soit 6,3% des obligations vertes en euros émises en 2025. Les émetteurs appartiennent aux secteurs des services aux collectivités, des banques et des quasi-Etats, qui sont aussi les secteurs les plus représentés dans le gisement des obligations vertes. Les trois premières émissions ont été réalisées par la société italienne de service aux collectivités A2A, le quasi-Etat Ile-de-France mobilités et la banque ABN AMRO. Cette nouvelle catégorie d’obligations vertes (EUGB) présente une différence de rendement avec les obligations non-vertes et avec les obligations vertes. Ainsi, pour Ile-de-France mobilités qui a eu recours aux trois formats, le 28/01/2025, jour de l’émission, le rendement des obligations aux standards de L’UE était 9 points de base (pbs) inférieurs aux obligations non-vertes et 8 pbs inférieurs aux obligations vertes. Par la suite, bien qu’ils se soient amenuisés, ces écarts ont perduré.

Paradoxalement, L’UE, deuxième émetteur d’obligations vertes après l’Etat français, au travers du plan NextGenerationEU, avec 75 milliards d'euros d'encours, a décidé de ne pas modifier son programme pour le faire correspondre à ces standards Elle conserve le cadre initial établi lors du lancement du plan qui respecte les principes de l’ICMA. L’institution précise que, pour se conformer, il lui faudrait créer une catégorie de titres à part avec la crainte d’impacter la liquidité de ses obligations. Une liquidité à laquelle elle oeuvre, par ailleurs, avec la mise en place d’une mise en pension de ses obligations depuis le 7 octobre 2024 et le lancement de contrats futures sur ses obligations à partir du 10 septembre 2025. La liquidité est au coeur de la stratégie de l’UE qui ambitionne, par ces mesures, d’intégrer les indices souverains. L’Union s’est retrouvée dans la position délicate de devoir arbitrer entre ses objectifs climatiques et celui d’être considérée au même titre qu’un émetteur souverain. Dans les faits, elle a tranché en faveur du second.

Rédigé par :

Matthieu OHANA

Gérant Mandats Taux